保険契約者情報開示義務とは、保険会社が契約者から提供される個人・財産・健康に関する情報を適切に取得し、公正なリスク評価と価格設定を行うための法的責任である。

目次

概要

保険業界では、契約者のリスク特性が保険料や保障内容に直結する。従来は「告知義務」と呼ばれた個別情報開示は、契約時点での事実を正確に把握し、過剰なリスク負担を避けるために不可欠だった。近年では、データ保護法や消費者保護規制が強化され、情報取得・管理手続きはより厳格化された。保険契約者情報開示義務は、これらの法的枠組みを反映し、保険会社と契約者双方に対して透明性と公正性を確保する役割を担う。

役割と機能

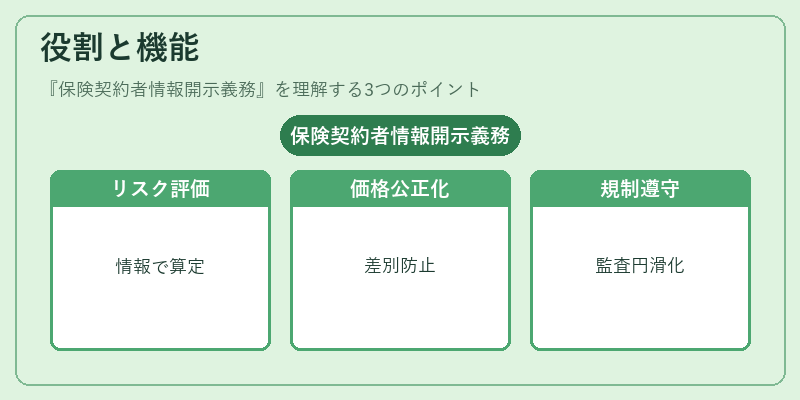

- リスクアセスメント – 保険料算定や保障限度額設定の基礎データとして、年齢・性別・既往症・職業・資産状況等が用いられる。

- 価格設定の公正化 – 情報に基づくリスク分類(例:高リスク群・低リスク群)を行うことで、保険料の不公平な差別を防止する。

- 契約条件の適合性確認 – 予定利率や解約返戻金等の計算に必要な情報が正確であるかを検証し、将来のキャッシュフロー予測精度を向上させる。

- 再保険・ソルベンシーマージン管理 – 企業全体のリスクポートフォリオを把握し、再保険プールへの適切な引き渡しや資本充足率(ソルベンシーマージン)維持に寄与する。

- 規制遵守と監査 – 金融庁等の監督機関が求める情報開示基準を満たすことで、法令違反リスクを低減し、監査プロセスを円滑化する。

特徴

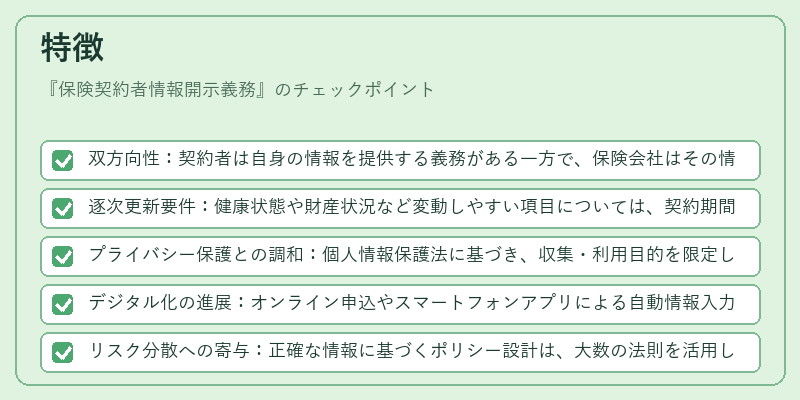

- 双方向性:契約者は自身の情報を提供する義務がある一方で、保険会社はその情報を正確に管理・利用する責任も負う。

- 逐次更新要件:健康状態や財産状況など変動しやすい項目については、契約期間中の定期的なアップデートが求められる。

- プライバシー保護との調和:個人情報保護法に基づき、収集・利用目的を限定し、第三者への不適切な開示を防止する仕組みが併設される。

- デジタル化の進展:オンライン申込やスマートフォンアプリによる自動情報入力が普及し、情報取得コストと精度の両面で改善が図られている。

- リスク分散への寄与:正確な情報に基づくポリシー設計は、大数の法則を活用したリスク集約効果を最大化し、保険会社の損害率やコンバインドレシオの改善につながる。

現在の位置づけ

近年、データ分析技術とAIの導入により、情報開示義務は単なる手続きから高度なリスクマネジメントツールへ進化している。保険会社はビッグデータを活用し、個別契約者の行動パターンやライフイベントをリアルタイムで把握することで、より精緻な価格設定とカスタマイズされた保障商品を提供できるようになっている。一方で、消費者保護観点から情報開示に対する透明性が求められ、説明責任や同意取得のプロセスが厳格化されている。

再保険市場では、正確な契約者情報が再保険料算定の基礎となり、ソルベンシーマージンの安定性を支える重要要素となっている。また、自賠責保険や地震保険といった公共性の高い商品においても、契約者情報開示義務は保険料設定の公正化とリスク分散の両立を図る上で不可欠である。

総じて、保険契約者情報開示義務は、金融市場全体の透明性向上と持続可能なリスク管理に寄与する基盤的役割を果たしている。

×

続きを読むには確認が必要です