保険契約更新時既往症告知とは、保険契約の期間満了後に新たな契約期間へ移行する際に、加入者が過去に診断された疾病や治療歴を保険会社に報告する義務である。

目次

概要

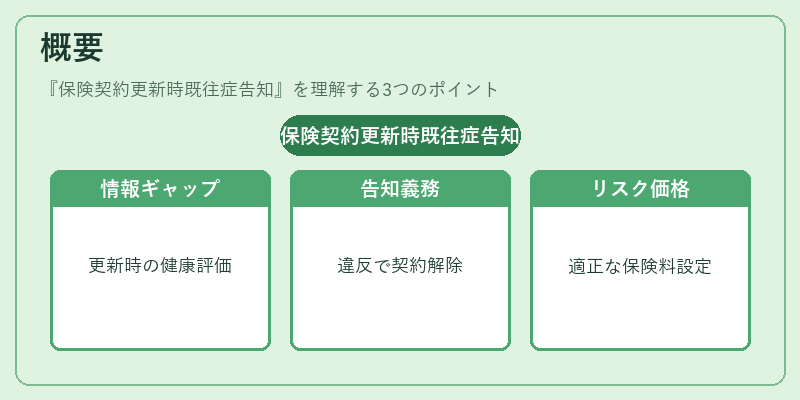

保険市場では情報不対称が大きなリスクとなるため、被保険者の健康状態は契約締結時だけでなく更新時にも重要視される。既往症告知は、過去に経験した疾患が再発や新たな合併症を引き起こす可能性を評価し、適正なリスク価格付けを実現するための手段として位置づけられる。初回申込時の告知義務と同様に、保険会社は加入者からの情報をもとに精査を行い、契約継続可否や保険料率を決定する。日本国内では、生命保険・医療保険ともに更新時に明示的な告知義務が設けられ、違反した場合には契約の解除や保険金支払い拒絶といったペナルティが課されるケースもある。

役割と機能

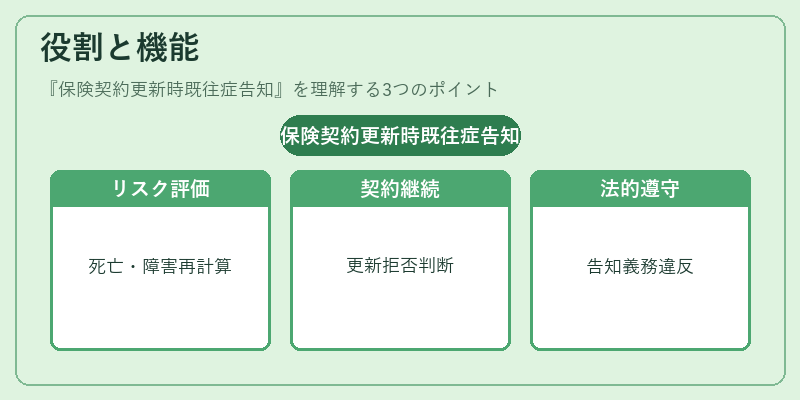

- リスク再評価 – 更新時に既往症情報を踏まえた上で、死亡・障害リスクを再計算し、保険料を調整する。

- 契約継続判断 – 高リスクと判断された場合は更新拒否や特定の補償除外条項を設定できる。

- 再保険プールへの影響 – 既往症データが集計され、再保険側での損害率算出に利用される。

- 法的遵守 – 告知義務違反は民法上の詐欺行為とみなされ得るため、契約者は正確かつ完全な情報提供が求められる。

特徴

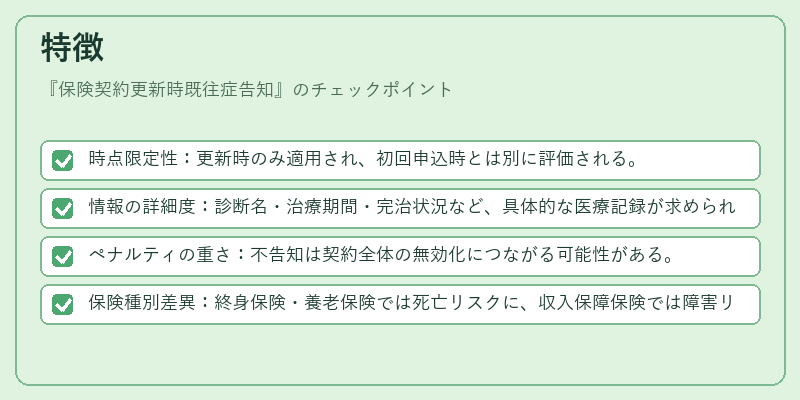

- 時点限定性:更新時のみ適用され、初回申込時とは別に評価される。

- 情報の詳細度:診断名・治療期間・完治状況など、具体的な医療記録が求められる。

- ペナルティの重さ:不告知は契約全体の無効化につながる可能性がある。

- 保険種別差異:終身保険・養老保険では死亡リスクに、収入保障保険では障害リスクに重点を置く。

現在の位置づけ

近年、電子カルテや健康管理アプリの普及により、既往症情報の取得が容易になった一方で、個人情報保護法等の規制強化も進行している。その結果、保険会社はデータ取得手段を多様化しつつ、告知義務の範囲と透明性を高める傾向にある。再保険市場では、既往症情報の統計的価値が増大し、コンバインドレシオやソルベンシーマージンへの影響も注目されている。また、消費者保護観点からは、過度な告知要求を抑制する法改正やガイドラインの整備が進められており、今後は「適切かつ公正な情報共有」が鍵となる。

×

続きを読むには確認が必要です