保険金支払遅延損害金告知とは、保険契約に基づく保険金の支払が遅延した際に、被保険者や受取人から保険会社へ損害金額を通知する手続きである。

目次

概要

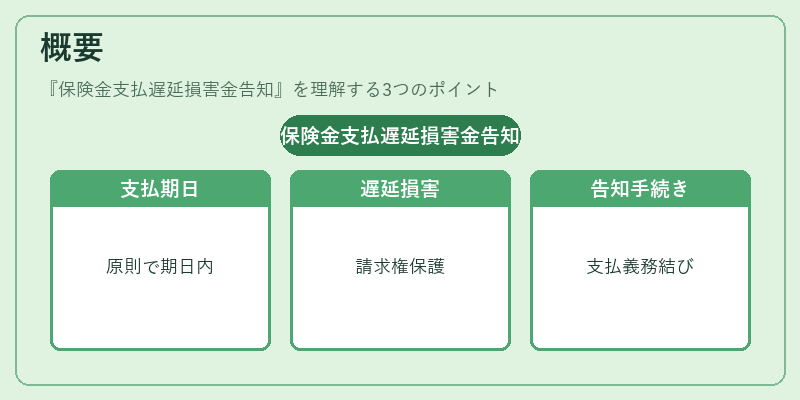

保険金の支払は契約時点で約束された期日までに行われることが原則とされている。実務上、事務処理や資金繰りの都合から遅延が生じる場合があるため、被保険者側はその遅延によって発生する損害(利息等)を請求できる制度が整備されている。遅延損害金告知は、その請求を正式に行う手続きであり、保険会社の支払義務と被保険者の権利保障を結びつける役割を担っている。

役割と機能

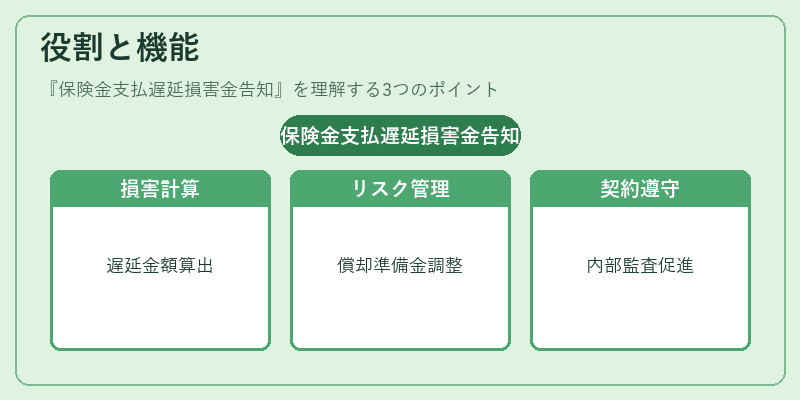

- 損害計算の根拠:遅延期間に応じた金額(通常は法定利率または契約上の利率)が算出され、保険会社が支払うべき総額を確定する。

- リスク管理ツール:遅延損害金の発生頻度・金額は、保険会社の償却準備金計算に影響し、ソルベンシーマージンや再保険プールへの配分を調整する指標となる。

- 契約遵守の監視:被保険者が遅延損害金告知を行うことで、保険会社は支払期日管理体制の見直しや業務改善を促す内部監査機能を担う。

特徴

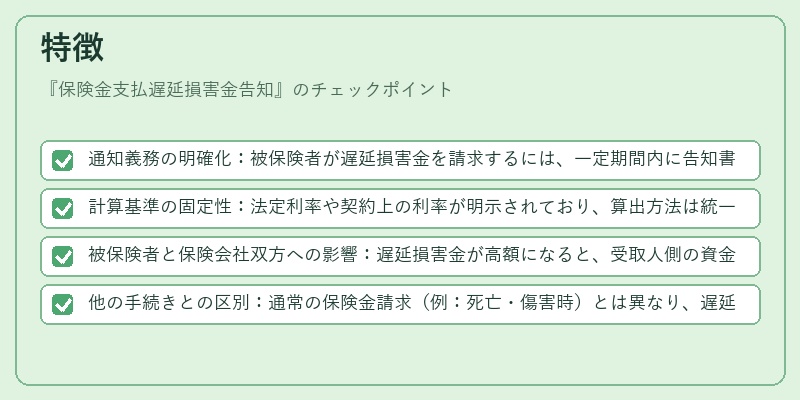

- 通知義務の明確化:被保険者が遅延損害金を請求するには、一定期間内に告知書類を提出することが定められている。

- 計算基準の固定性:法定利率や契約上の利率が明示されており、算出方法は統一化されているため争いが少ない。

- 被保険者と保険会社双方への影響:遅延損害金が高額になると、受取人側の資金計画に支障をきたす一方、保険会社はキャッシュフローリスクを増大させる。

- 他の手続きとの区別:通常の保険金請求(例:死亡・傷害時)とは異なり、遅延損害金告知は支払遅延が発生した後に限定される点で独自性を有する。

現在の位置づけ

近年のデジタル化推進により、保険金支払プロセスのスピード向上が図られているものの、システム障害や人為的ミスによる遅延は依然として発生している。したがって、遅延損害金告知はソルベンシー規制下で重要な監視対象となり、保険会社はこの手続きを通じてキャッシュフローリスクを可視化し、再保険プールへの適切な資本配分を行う必要がある。さらに、近年の低金利環境では遅延損害金の実質負担が軽減される一方で、契約上の利率設定や告知期限の見直しが議論されている点も注目すべき動向である。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事