保険金支払拒否時告知とは、保険契約に基づき保険金の支払いを拒否する際に、保険会社が被保険者または受取人に対してその理由と手続きについて通知する行為である。

概要

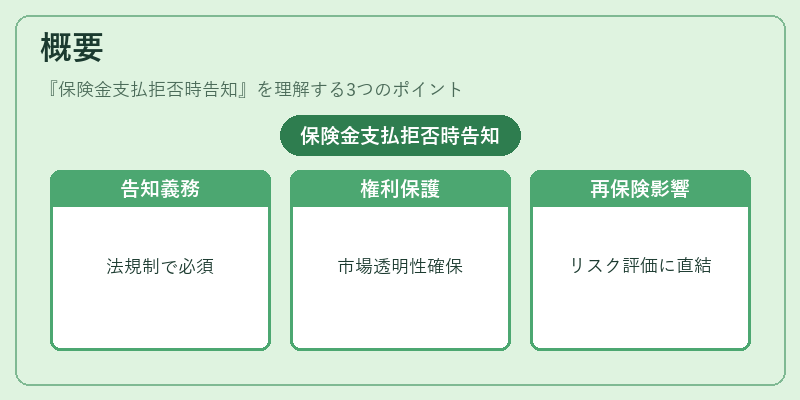

保険金支払拒否時告知は、契約上の義務と法的規制から生じる。日本では「保険業法」や各種保険商品ごとの条項により、保険会社は損害が発生した際に速やかに査定を行い、支払うべき金額・不支払いの判断を文書で提示することが求められる。これは「告知義務」として位置づけられ、被保険者の権利保護と市場の透明性確保を目的としている。また、再保険契約においても、原保険会社が支払拒否の理由を明示することで、再保険側のリスク評価やプレミアム設定に影響を与えるため重要である。さらに、損害率・コンバインドレシオといった経営指標への反映も考慮される。

役割と機能

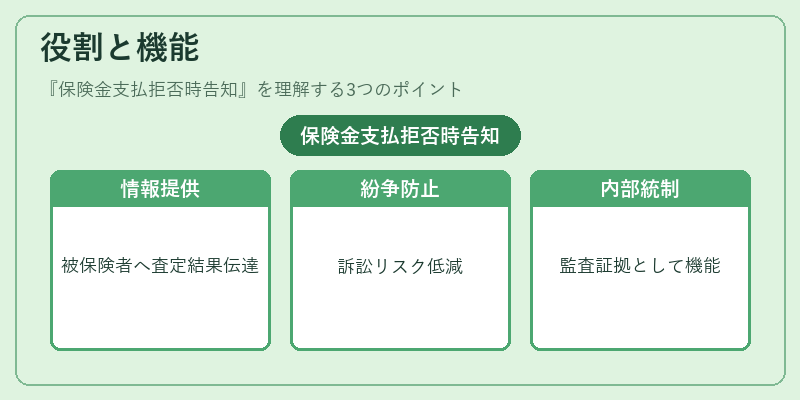

保険金支払拒否時告知は、以下のような実務上の機能を果たす。

1. 情報提供:被保険者に対し、査定結果・不支払い理由を明確に伝えることで、誤解や不満を減少させる。

2. 紛争防止:正式な通知があることで訴訟リスクを低減し、調停・和解の基盤となる。

3. 再保険取引の透明化:原保険会社が不支払い理由を提示することで、再保険側がリスク評価を正確に行えるようになる。

4. 内部統制強化:通知プロセスは監査対象となり、コンプライアンス遵守の証拠として機能する。

このような役割により、企業・個人双方が契約上の責任と権利を把握し、健全な保険市場を維持できる。

特徴

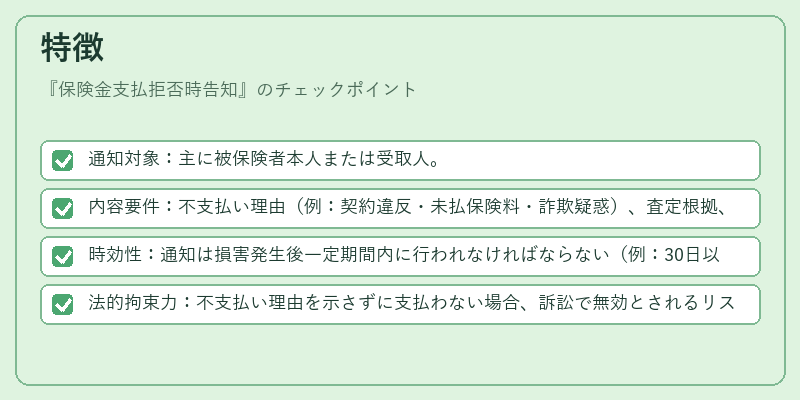

- 通知対象:主に被保険者本人または受取人。

- 内容要件:不支払い理由(例:契約違反・未払保険料・詐欺疑惑)、査定根拠、異議申し立て手続きが記載される。

- 時効性:通知は損害発生後一定期間内に行われなければならない(例:30日以内)。

- 法的拘束力:不支払い理由を示さずに支払わない場合、訴訟で無効とされるリスクがある。

上記の特徴は、一般的な保険金請求通知や契約解除通知とは区別される点である。特に「不支払い理由の明示」は、被保険者の救済手段を確保しつつ、保険会社側のリスク管理を可能にする重要要素だ。

現在の位置づけ

近年ではデジタル化が進展し、保険金支払拒否時告知もオンラインプラットフォームで自動生成・送付されるケースが増えている。AIによる査定精度向上と併せて、通知内容の正確性・透明性はより重視されている。また、ソルベンシーマージンや再保険プールの健全化を図るため、保険会社は不支払い理由の統計データを内部管理に組み込み、リスク指標へ反映させている。さらに、国際的な規制(例:Solvency II)との整合性が求められ、通知プロセスの標準化・監査体制強化が進行中である。

続きを読むには確認が必要です