保証金再保険金額とは、投資家や企業が発行する保証金(担保)に対して、再保険会社が負担する最大責任限度を示す金額である。

目次

概要

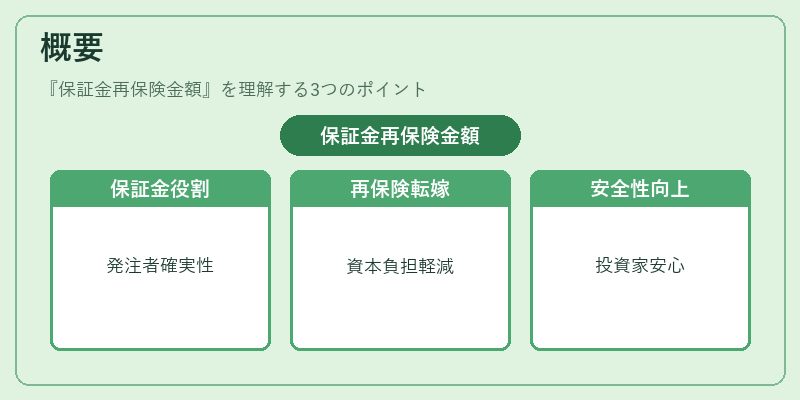

保証金は公共事業・建設契約等で発注者が発注者の履行を確実にさせるために求められる担保で、通常は証券化された債務や企業の信用力に依存する。再保険会社はこうした保証金リスクを引き受け、元本・利息の支払いや契約違反時の損害賠償等を補填する役割を担う。

この仕組みは、保証金の発行主体(保険会社や再保険会社)が直面する信用リスクと資本負担を軽減し、同時に投資家側には保証金の安全性を高める効果があるため、特に大型公共事業や国際的な建設プロジェクトで普及している。

役割と機能

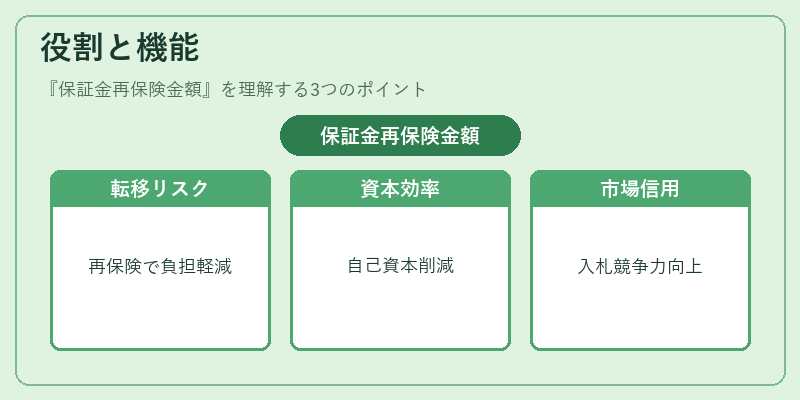

- リスク転移:再保険会社が保証金に対する最大責任限度(保証金再保険金額)を設定し、元の発行主体からリスクを引き継ぐ。

- 資本効率化:保証金再保険金額により、発行主体は必要な自己資本を減らせるため、バランスシート上でのレバレッジが向上する。

- 市場信頼性の向上:投資家や取引相手に対し、保証金の再保険があることで信用度が高まり、入札・契約時の競争力を得る。

- 規制適合:ソルベンシーマージン等の規制要件を満たすために、再保険金額は計算基準として用いられる。

特徴

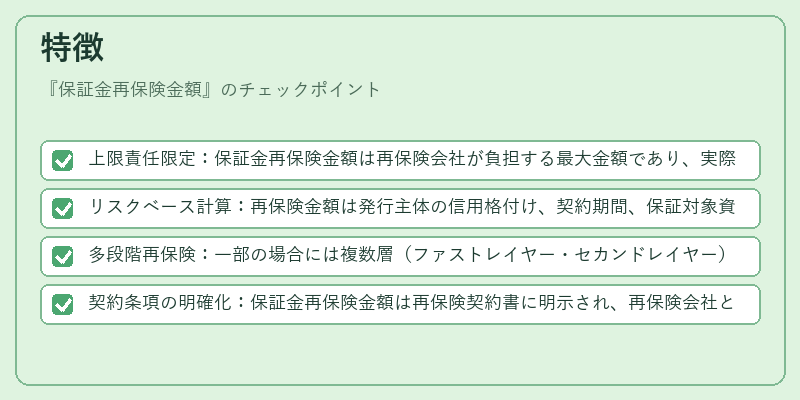

- 上限責任限定:保証金再保険金額は再保険会社が負担する最大金額であり、実際の損害額がこれを超えることはない。

- リスクベース計算:再保険金額は発行主体の信用格付け、契約期間、保証対象資産の性質等に応じて設定される。

- 多段階再保険:一部の場合には複数層(ファストレイヤー・セカンドレイヤー)で設計され、上限が分割される。

- 契約条項の明確化:保証金再保険金額は再保険契約書に明示され、再保険会社と被保険者間の責任範囲を定める重要な指標となる。

現在の位置づけ

近年の金融市場では、再保険プールやソルベンシーマージンの強化により、保証金再保険金額はリスク管理手法として不可欠である。特に大規模インフラプロジェクトや国際的な建設案件では、保証金再保険を活用した資本効率化が投資判断の一要素となっている。また、デジタル証券化やブロックチェーン技術の導入により、保証金再保険契約の透明性と執行速度が向上しており、将来的には再保険金額設定アルゴリズムの自動化も期待されている。

×

続きを読むには確認が必要です