保証金再保険率とは、保険会社が負担する保証金のうち、再保険契約でカバーされる割合を示す指標である。

概要

保証金は、終身保険・養老保険等における解約返戻金や予定利率の差額など、契約者に対して保証される金銭的義務を担保するために設置される。再保険市場が成熟するとともに、保険会社は自己資本の効率化とリスク分散を図る手段として保証金の一部を再保険へ転嫁できるようになった。この過程で生まれた指標が保証金再保険率である。

歴史的には、ソルベンシーマージン規制の強化とともに、再保険による資本削減効果を定量化する必要性から導入された。

役割と機能

保証金再保険率は、以下の場面で重要な役割を果たす。

- ソルベンシーマージン計算:保証金に対して再保険がどれだけカバーされているかを反映し、必要資本額を減少させる要因となる。

- 価格設定・リスク管理:再保険費用と保証金の比率から、商品設計時のプレミアム水準やリスク負担の最適化に活用される。

- 規制報告:金融庁等が要求する再保険構造の透明性確保のため、定期的な開示項目として位置づけられている。

特徴

- 保証金専用指標:一般的な再保険率(リスクベース)とは異なり、保証金という資本コストに特化している。

- 商品別差異:終身保険では死亡保障の保証が中心で、養老保険では解約返戻金や予定利率保証が主となるため、再保険率は商品タイプごとに大きく変動する。

- 計算方法:

[

保証金再保険率 = \frac{\text{再保険対象保証金額}}{\text{総保証金額}}

]

この比率が高いほど、自己資本の負担は軽減される。

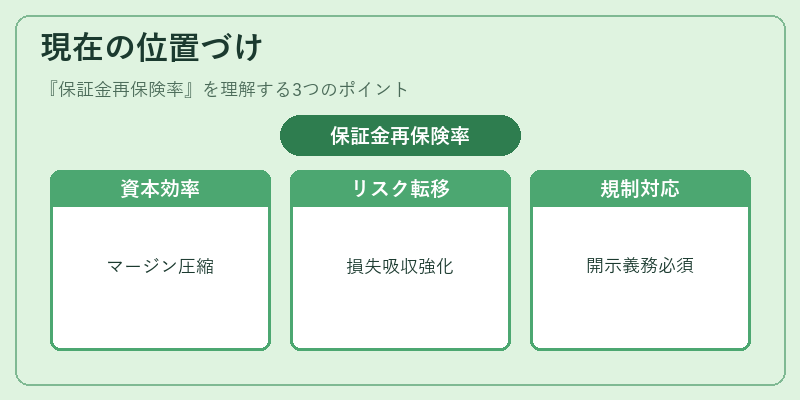

現在の位置づけ

近年の金融市場では、リスクベースの規制(Solvency II)に加え、再保険市場のグローバル化と商品多様化が進展している。その結果、保証金再保険率は以下のような重要性を増している。

- 資本効率化:高い再保険率を実現することで、ソルベンシーマージンを圧縮し、投資余力を拡大できる。

- リスク転移戦略の一環:地震や災害リスクが顕在化した際に、保証金の再保険率を高めることで、損失吸収能力を強化する手段として採用される。

- 規制対応:金融庁・欧州連合などで求められる再保険構造の開示義務が厳格化されており、保証金再保険率は報告項目として不可欠となっている。

以上により、保証金再保険率は保険会社にとって資本効率とリスク管理を統合する重要な指標であり、今後も規制・市場環境の変化に応じてその役割が拡大していく見込みである。

続きを読むには確認が必要です