法定相続人以外への贈与税優遇とは、贈与者が法定相続人(直系尊属・直系卑属・兄弟姉妹・配偶者等)以外に贈与を行う際に、通常の贈与税率よりも軽減される税制上の優遇措置である。

概要

贈与税は、贈与を受けた人が贈与財産の評価額に応じて課税される税金である。法定相続人以外への贈与は、相続時に相続税が課される場合と同様に、税負担が重くなる傾向がある。そこで、税制は「贈与税優遇」を設け、特定の条件下で税率を引き下げることで、贈与者の資産移転を円滑にし、相続税の負担を分散させる狙いがある。主に、遺産の分散や家族構成の多様化に対応するために導入された。

役割と機能

贈与税優遇は、以下のような場面で機能する。

- 相続前の資産移転:贈与者が生前に財産を移転し、相続時の課税対象を減らす。

- 非相続人への扶養:子どもや親族以外の親しい人へ資産を渡す際に、税負担を軽減。

- 相続税の分散:相続税の一括負担を避け、複数の受贈者に分散させる。

- 遺産分割の円滑化:遺産分割協議が難しい場合、贈与税優遇を利用して資産を事前に分配。

このように、贈与税優遇は相続税と連動しつつ、贈与者の意思を尊重し、税負担の最適化を図る役割を果たす。

特徴

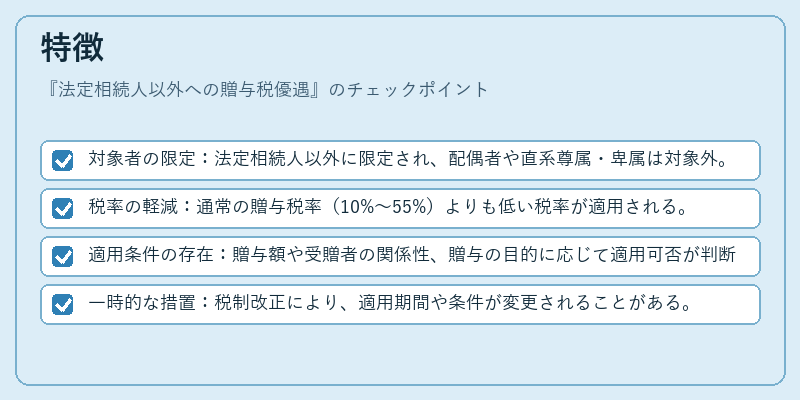

- 対象者の限定:法定相続人以外に限定され、配偶者や直系尊属・卑属は対象外。

- 税率の軽減:通常の贈与税率(10%〜55%)よりも低い税率が適用される。

- 適用条件の存在:贈与額や受贈者の関係性、贈与の目的に応じて適用可否が判断される。

- 一時的な措置:税制改正により、適用期間や条件が変更されることがある。

これらの特徴により、贈与税優遇は「相続税の負担軽減策」として位置づけられ、相続計画における重要な選択肢となっている。

現在の位置づけ

近年の税制改正では、贈与税優遇の適用範囲や税率が見直され、相続税の課税ベースを縮小する動きが続いている。特に、家族構成の多様化や相続税の高額化を受けて、非相続人への贈与を促進する政策が採られている。

金融機関や税理士は、贈与税優遇を利用した相続対策を顧客に提案する際、適用条件の詳細を確認し、税負担を最小化する計画を立案する。

また、制度の変更に伴い、贈与税優遇の適用可否や税率が変動するため、最新の税法情報を継続的に把握することが重要である。

続きを読むには確認が必要です