住宅取得資金贈与の特例適用要件とは、親等相続人が住宅を購入する際に贈与者から受ける資金について、税務上の譲渡所得課税や贈与税の軽減・免除を受けられるよう設定された条件である。

概要

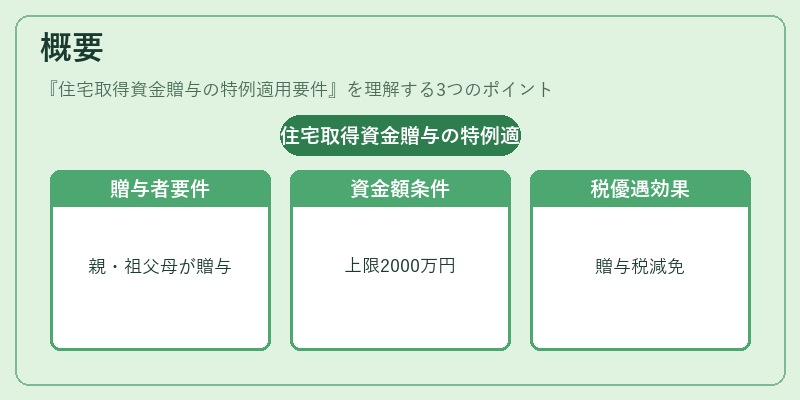

住宅取得資金贈与の特例は、相続税・贈与税の負担を緩和しつつ、家族が自宅を確保する手段として位置づけられている。従来、住宅購入に必要な資金は個人の貯蓄や金融機関からのローンで賄うことが主流だったが、高額な頭金負担が障壁となるケースが多い。そこで、贈与者(親・祖父母等)が相続人に対し資金を贈与する際に、一定の要件を満たせば税務上の優遇措置が適用される仕組みが導入された。この特例は、住宅取得の機会均等化と家族間での資産移転を円滑にすることを目的としている。

役割と機能

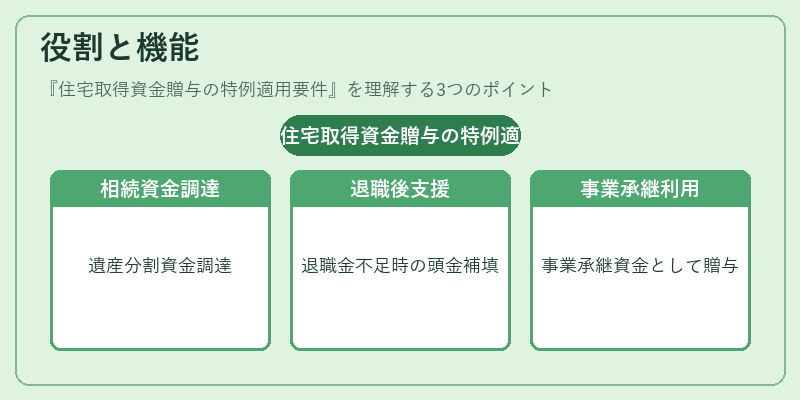

住宅取得資金贈与の特例は、以下のような場面で機能する。

- 相続時の資金調達:遺産分割で現金化が難しい不動産を購入する際に、親から子へ資金を贈与し、住宅取得費用として利用できる。

- 退職後の生活基盤確保:退職金や年金だけでは十分な頭金を調達できないケースで、家族が支援して住宅購入を可能にする。

- 事業承継・会社設立時の資金源:創業者が子会社設立のために必要な不動産取得費用として贈与資金を活用できる。

特例適用要件を満たすことで、贈与税の課税対象額が減少し、また住宅取得に伴う譲渡所得税の計算上も有利になる。これにより、家族間での円滑な資産移転と、個人の住宅購入負担軽減を同時に実現する。

特徴

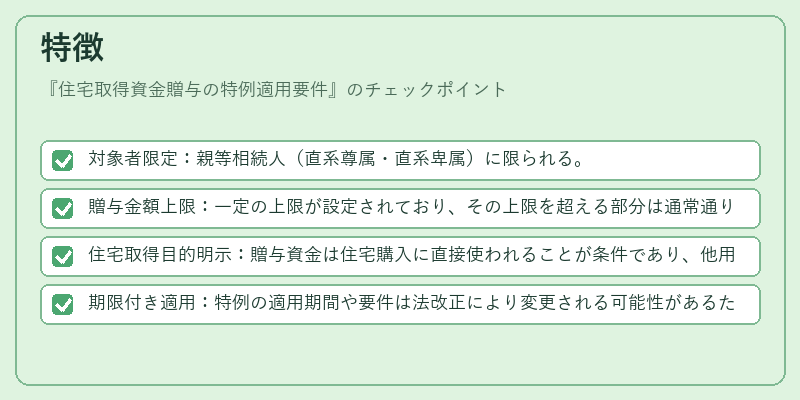

- 対象者限定:親等相続人(直系尊属・直系卑属)に限られる。

- 贈与金額上限:一定の上限が設定されており、その上限を超える部分は通常通り贈与税が課税される。

- 住宅取得目的明示:贈与資金は住宅購入に直接使われることが条件であり、他用途への転用は認められない。

- 期限付き適用:特例の適用期間や要件は法改正により変更される可能性があるため、最新の税制情報を確認する必要がある。

これらの特徴は、教育資金贈与や暦年贈与といった他の贈与特例とは明確に区別される点であり、住宅取得という具体的な目的に特化している。

現在の位置づけ

近年、少子高齢化や住宅価格上昇に伴い、家族間での資産移転が重要視されている。住宅取得資金贈与の特例は、その中核を担う制度として、税制優遇策の一環として位置づけられている。

- 政策的背景:政府は住宅市場の安定化と世帯間格差縮小を図るため、家族支援策としてこの特例を継続的に見直している。

- 実務上の利用増加:不動産取得時に贈与税軽減を活用するケースが増えており、金融機関や税理士は適用要件の確認を重要視している。

- 規制の変化:法改正によって上限額や対象範囲が調整されることがあるため、最新情報へのアクセスが不可欠である。

総じて、住宅取得資金贈与の特例は家族間資産移転を円滑にしつつ、税負担を軽減することで個人の住宅取得機会を拡大している制度であり、現代日本の住宅・相続政策において重要な位置を占めている。

続きを読むには確認が必要です