住宅取得資金贈与の贈与税非課税限度額申請手続きとは、住宅購入を目的とした贈与に対して設定された非課税枠を利用するために、贈与者が所定の行政機関へ提出する一連の書類作成・申請プロセスである。

目次

概要

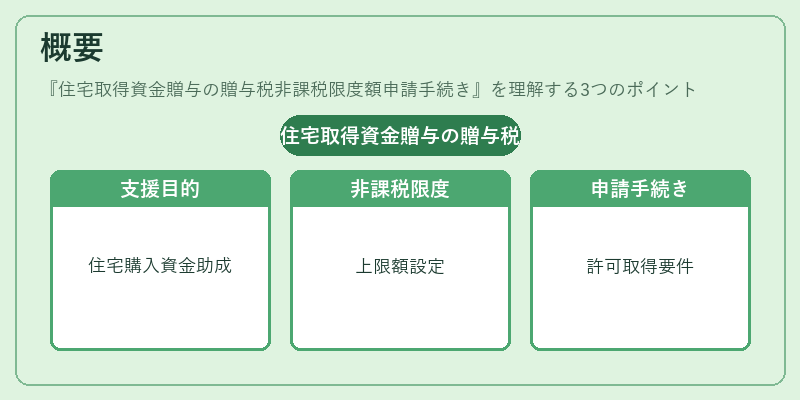

住宅取得資金贈与は、親族間などで住宅購入資金として贈与される場合を指し、一般的な贈与税の課税対象となる。政府は住宅ローン市場の活性化や若年層・低所得者層の住居確保を支援するため、一定額までの贈与を非課税とする制度を設けた。この非課税限度額申請手続きは、その制度の適用条件を満たすかどうかを行政が確認し、許可を出すために必要な手続きである。

主に住宅取得資金として贈与された金銭または不動産について、贈与者と受贈者双方が正確な情報を提出することで、課税対象外となる枠内の取引を合法化する役割を果たす。

役割と機能

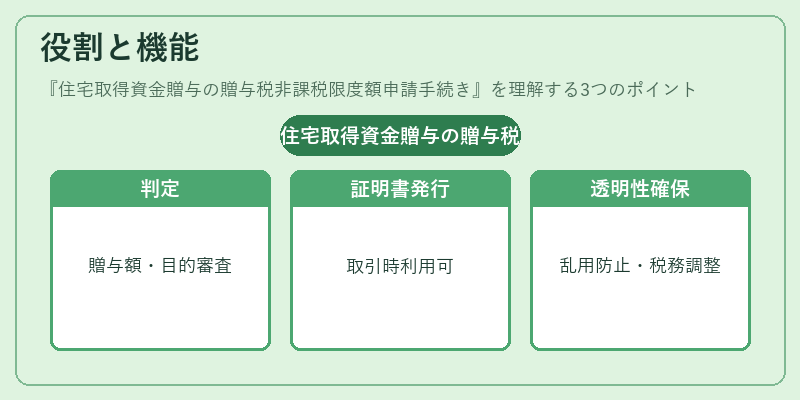

- 非課税枠の適用可否判定 – 贈与額・贈与目的・受贈者の居住状況等を審査し、規定限度内かどうかを決定する。

- 公的証明書発行 – 申請が承認されると、非課税である旨の証明書(「住宅取得資金贈与非課税証明」等)が交付され、将来の不動産取引や金融機関への融資時に利用できる。

- 税務調整 – 申請が却下された場合は通常贈与税が課せられ、正当な手続きを経ていることを示すことで税務署とのトラブル回避につながる。

- 制度の透明性確保 – 書類提出と審査プロセスにより、非課税枠の乱用や不適切利用を防止し、公平な資金移動を促進する。

特徴

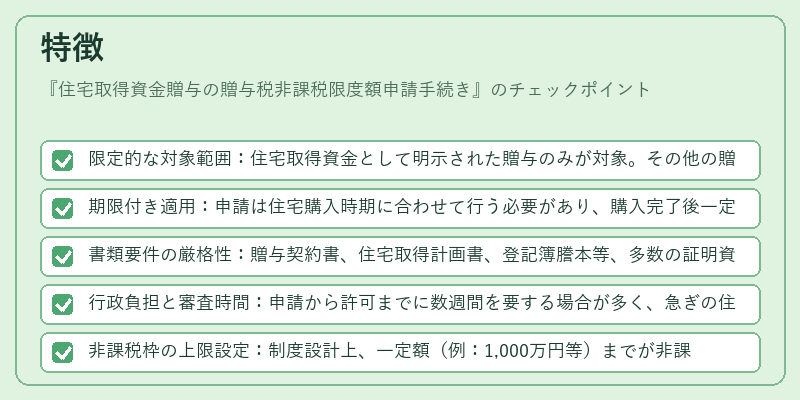

- 限定的な対象範囲:住宅取得資金として明示された贈与のみが対象。その他の贈与(教育資金、一般生活費等)は別枠で扱われる。

- 期限付き適用:申請は住宅購入時期に合わせて行う必要があり、購入完了後一定期間内に手続きを完了させないと非課税枠の適用を受けられない。

- 書類要件の厳格性:贈与契約書、住宅取得計画書、登記簿謄本等、多数の証明資料が必要であるため、事前準備が不可欠。

- 行政負担と審査時間:申請から許可までに数週間を要する場合が多く、急ぎの住宅購入計画ではタイムライン調整が重要となる。

- 非課税枠の上限設定:制度設計上、一定額(例:1,000万円等)までが非課税とされており、超過分は通常贈与税が課せられる点に注意。

現在の位置づけ

住宅取得資金贈与の非課税限度額申請手続きは、住宅市場の流動性向上や若年層・低所得者層の住居安定を図る公共政策の一環として位置付けられている。近年では、住宅価格の高騰に伴い、家族間での資金移動が増加しており、この手続きはその合法化と税負担軽減を支援する重要な役割を果たす。また、金融機関や不動産業界からは、非課税証明書取得のタイミング調整に関する相談が多く寄せられ、制度運用の改善要望も増えている。規制面では、贈与税法改正や住宅ローン減税との連携強化を図る動きが見られ、将来的には申請手続きの簡素化やオンライン化が進む可能性がある。

×

続きを読むには確認が必要です