住宅取得資金贈与の贈与税非課税限度額計算表とは、贈与者が受贈者に対して住宅購入資金として贈与する際に適用される非課税枠を算定するための表である。

目次

概要

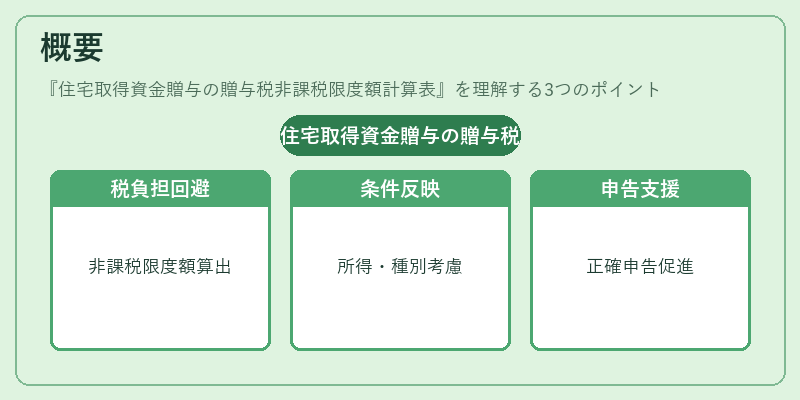

住宅取得資金贈与は、相続・遺産分割と同様に財産移転の一形態だが、所得税や住民税ではなく贈与税の対象となる。非課税限度額計算表は、受贈者が住宅購入に必要な金額を把握しつつ、贈与税負担を回避するための指標として機能する。表には、各世帯の所得水準や住宅種別(戸建て・マンション)などの条件が反映され、受贈者が適切に申告できるよう設計されている。

役割と機能

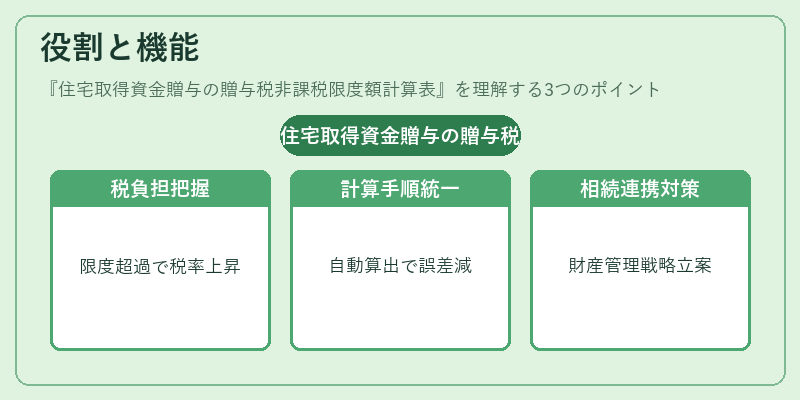

- 税負担の把握 – 贈与額が非課税限度を超える場合は税率が段階的に上昇するため、事前に限度額を確認することで税金対策が可能。

- 計算手順の統一 – 受贈者ごとに異なる所得や扶養家族数等を入力し、非課税枠を自動で算出できるため、申告時の誤りを減らす。

- 相続対策との連携 – 贈与税の非課税限度額は相続税計算に影響することがあるため、住宅取得資金贈与と合わせて総合的な財産管理戦略を立案できる。

特徴

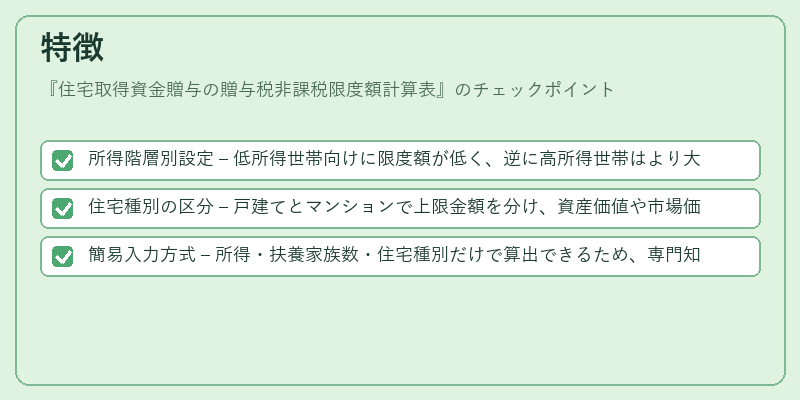

- 所得階層別設定 – 低所得世帯向けに限度額が低く、逆に高所得世帯はより大きな非課税枠が設けられる。

- 住宅種別の区分 – 戸建てとマンションで上限金額を分け、資産価値や市場価格を考慮した設計になっている。

- 簡易入力方式 – 所得・扶養家族数・住宅種別だけで算出できるため、専門知識がなくても利用しやすい。

現在の位置づけ

近年は低金利環境において住宅購入を検討する若年層が増加している。住宅取得資金贈与の非課税限度額計算表は、こうしたニーズに応える形で活用されており、税務署や金融機関からも推奨ツールとして紹介されるケースが多い。また、相続税対策と連動しているため、ファイナンシャルプランナーの間でも重要視されている。近年の法改正により、非課税枠の上限は見直しが行われており、計算表も随時更新されることで最新の税制情報を反映している。

×

続きを読むには確認が必要です