住宅取得資金贈与の贈与税非課税限度額計算基準とは、住宅購入に充てられた贈与金について、贈与税が課されない上限を決定するための法的枠組みである。

目次

概要

この計算基準は、贈与税法に規定された「住宅取得資金贈与」に対して設けられた特例である。主な目的は、家族間で住宅を購入する際の経済的負担を軽減し、住宅市場の安定と世帯形成を促進することである。基準は、贈与者が受贈者(配偶者または子)に対して行う贈与金額に上限を設ける形で機能し、贈与税の課税対象を明確化した。

役割と機能

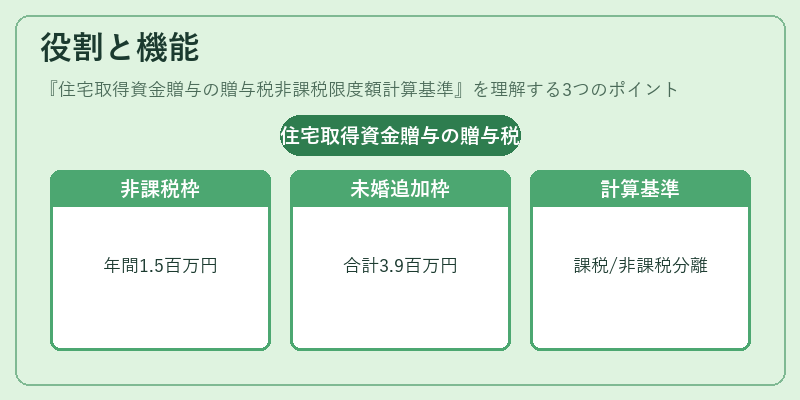

住宅取得資金贈与の計算基準は、贈与税申告時に「非課税部分」と「課税部分」を分離するために用いられる。具体的には、受贈者が住宅購入や建築費に充てた金額を証明し、配偶者・子であれば年間1.5百万円までの非課税枠を適用できる。また、未婚かつ初めて住宅取得資金として贈与を受ける場合には追加で2.4百万円が非課税となり、合計3.9百万円まで免除される。これらの枠は、贈与額に対して上限を設けることで、贈与税負担の予測可能性と公平性を確保する役割を果たす。

特徴

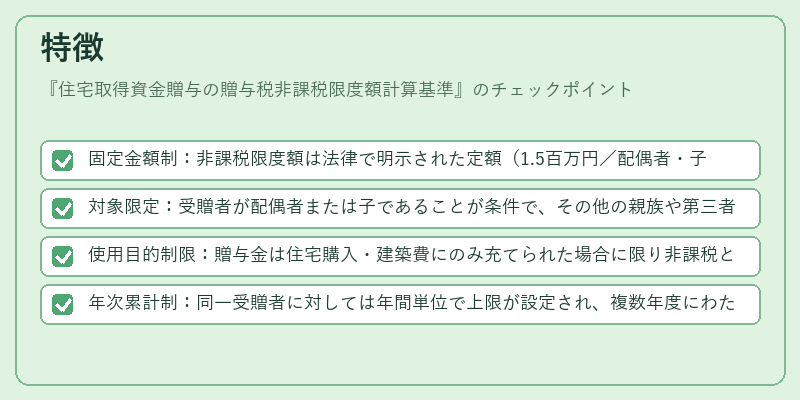

- 固定金額制:非課税限度額は法律で明示された定額(1.5百万円/配偶者・子、追加2.4百万円)であり、贈与額や住宅価格に応じて変動しない。

- 対象限定:受贈者が配偶者または子であることが条件で、その他の親族や第三者には適用されない。

- 使用目的制限:贈与金は住宅購入・建築費にのみ充てられた場合に限り非課税となるため、用途証明(領収書等)が必要。

- 年次累計制:同一受贈者に対しては年間単位で上限が設定され、複数年度にわたって分割して贈与した場合には各年度ごとに算定が行われる。

現在の位置づけ

近年の住宅価格高騰や若年層の住宅取得難という背景から、住宅取得資金贈与は重要な税制優遇策として注目を集めている。金融機関はこの非課税枠を活用したローン商品を提案し、相続・贈与計画に組み込むケースが増加している。また、地方自治体や住宅政策担当者は、住宅取得資金贈与の適正利用を促すための啓発活動を実施。税務署も、贈与目的証明書類の提出要件を厳格化し、非課税枠の乱用防止に努めている。今後は住宅市場の変動や社会情勢の変化に応じて、非課税限度額の見直しや追加措置が検討される可能性がある。

×

続きを読むには確認が必要です