評価差額調整とは、投資信託やETFの純資産価値を算定する際に、基準価額と実際の市場価格との差異を調整して反映させる手法である。

目次

概要

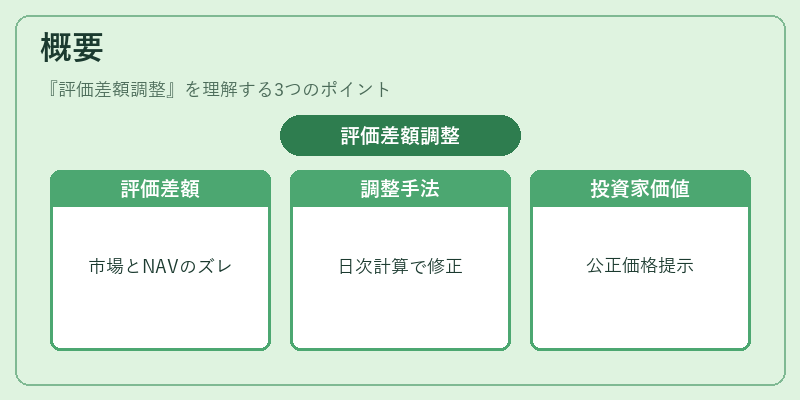

投資信託・ETFは、運用資産を証券化し、投資家が分割して保有できるようにする金融商品である。基準価額は通常、日次の純資産価値(NAV)から算出されるが、市場価格と実際の評価額とのズレが生じる場合がある。評価差額調整は、このズレを修正し、投資家に対して公正な価値を提示するために設けられた仕組みであり、特にパッシブ運用やインデックスファンドで重要視される。

役割と機能

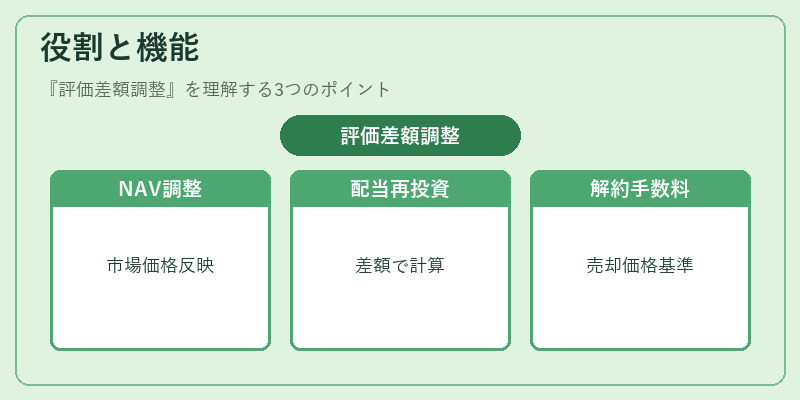

評価差額調整は、以下のような場面で活用される。

- 基準価額算定時:日次決算時に、実際の市場取引価格を反映し、NAVを正確化する。

- 分配・再投資:配当や利息が発生した際、差額を調整して再投資額を算出。

- 解約手数料計算:評価差額を考慮した上で、実際の売却価格に基づく手数料を決定する。

特徴

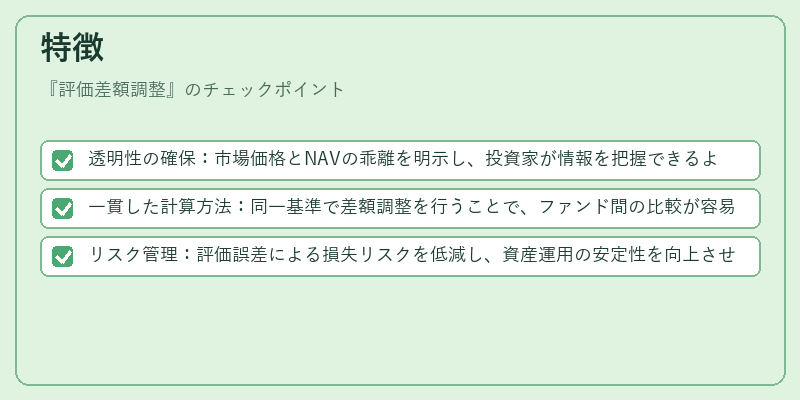

- 透明性の確保:市場価格とNAVの乖離を明示し、投資家が情報を把握できるようになる。

- 一貫した計算方法:同一基準で差額調整を行うことで、ファンド間の比較が容易になる。

- リスク管理:評価誤差による損失リスクを低減し、資産運用の安定性を向上させる。

現在の位置づけ

近年の金融市場では、投資家の情報需要が高まり、透明性が求められる中で評価差額調整は不可欠な要素となっている。規制当局も、基準価額算定における差額調整を明文化し、監督対象としている。また、スマートベータやヘッジファンドのように非伝統的な運用戦略を採用する投資信託でも、評価差額調整が適切に実施されることで、投資家保護と市場の健全性が両立している。

×

続きを読むには確認が必要です