iDeCo投信の税控除対象ETFとは、個人型確定拠出年金(iDeCo)において掛金が所得控除・住民税控除の対象となる投資信託であり、特に上場投資信託(ETF)が該当するものを指す。

目次

概要

iDeCoは個人が自ら拠出し、運用益を非課税で積み立てる年金制度。掛金は所得控除の対象となり、税負担を軽減できる点が大きなメリットである。投資対象として認められる商品は「iDeCo対応投信」と呼ばれ、主にアクティブファンド・パッシブファンド(インデックスファンド)・スマートベータ型など多岐にわたる。ETFは上場しているため取引が容易で、手数料構造も比較的低く抑えられる点から人気が高い。iDeCo投信の税控除対象ETFは、これらの要件を満たしつつ、個人年金制度に適合した商品設計がなされている。

役割と機能

- 税制優遇:掛金が所得控除・住民税控除の対象となり、年間最大で約40万円までの節税効果を享受できる。

- 資産形成:長期的な運用を前提に設計されており、インデックス連動型ETFは市場平均リターンを目指す。

- 分散投資:複数の株式や債券、地域・セクター別に分散されたETFを組み合わせることでリスク低減を図れる。

- 流動性確保:上場しているため、必要時に売却でき、解約手数料も一定水準で抑えられる。

iDeCo投信の税控除対象ETFは、個人が自ら資産形成を行う際に「非課税」「分散」「低コスト」という三本柱を一度に満たすため、年金設計の重要な構成要素となる。

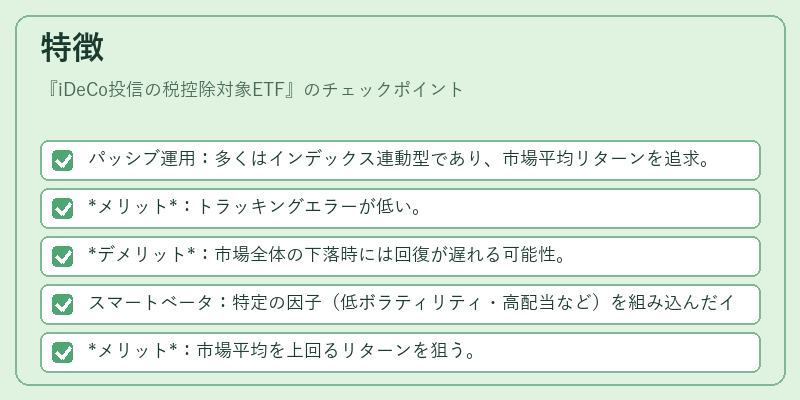

特徴

- パッシブ運用:多くはインデックス連動型であり、市場平均リターンを追求。

- メリット:トラッキングエラーが低い。

- デメリット:市場全体の下落時には回復が遅れる可能性。

- スマートベータ:特定の因子(低ボラティリティ・高配当など)を組み込んだインデックスに連動。

- メリット:市場平均を上回るリターンを狙う。

- デメリット:ファンド設計が複雑で、手数料が若干高い場合がある。

- 無分配型:運用益を再投資することで複利効果を最大化。

- 特徴:税務上の分配金発生がないため、iDeCo内での再投資がスムーズ。

- 信託報酬・手数料:ETFは一般的にファンドオブファンズやアクティブファンドより低い。

- 注意点:取引手数料(証券会社別)と解約時の手数料が存在するため、総合コストを確認すべき。

現在の位置づけ

近年、少子高齢化に伴う公的年金制度への負担増大が背景となり、個人型確定拠出年金は資産運用と老後資金確保の両面で注目されている。iDeCo投信の税控除対象ETFは、その中でも最も手軽に導入できる商品群として位置づけられる。

- 規制環境:金融庁が定める「iDeCo対応投信」の基準を満たすことが必須であり、上場証券と同一の適格性審査を受けている。

- 市場動向:低金利・高インフレーション環境下では、株式連動型ETFに対する需要が増加している。スマートベータやテーマ別ETFも拡充傾向にある。

- 投資家層:若年層から中堅世代まで幅広く利用されており、特に長期的なリスク許容度が高い個人投資家を中心に採用率が上昇。

総じて、iDeCo投信の税控除対象ETFは、税制優遇と低コスト・分散効果を兼ね備えた長期資産形成手段として、現代の個人金融市場で不可欠な位置にある。

×

続きを読むには確認が必要です