IAS 18とは、国際会計基準(IFRS)における売上の認識・測定を規定する標準である。

この基準は、企業が取引から得た収益を財務諸表にどのように反映すべきかを統一的に示し、投資家や債権者に対して比較可能な情報提供を目的としている。

概要

IAS 18は、国際会計基準審議会(IASB)が制定した売上認識に関する主要標準である。従来の各種業界固有規則や国内会計基準を統合し、企業が取引の実質的な経済内容を反映できるよう設計された。

その成立背景には、グローバル化に伴う多国籍企業の財務報告の一貫性確保への需要があった。IAS 18は、売上を「取引によって顧客へ商品やサービスを移転し、その対価を受領する権利があるとき」に認識するという原則に基づいている。

この標準は、後にIFRS 15として統合・改訂されるまで、多くの国で採用された。

役割と機能

IAS 18は、企業が財務諸表上で売上を計上する際の基準点となる。具体的には以下の機能を果たす。

1. 収益認識のタイミング:取引先へ商品・サービスのコントロールが移転した時点で売上を計上し、現金流入と必ずしも一致しないことを許容する。

2. 測定方法:取引価格を公正価値で測定し、割引率や不確実性を考慮して調整する。

3. 分類・開示要件:売上の種類(販売、サービス提供、利息、ロイヤリティ等)ごとに区分し、財務諸表の注記で詳細を開示させる。

4. 連結会計への適用:親会社と子会社間の取引が売上として認識される際、相殺処理や内部取引の除外を明確に指示する。

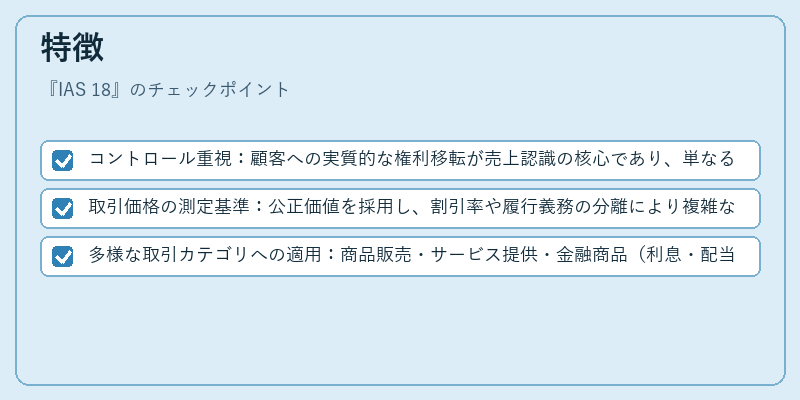

特徴

IAS 18は他の収益関連基準と比較して以下の特徴を有する。

- コントロール重視:顧客への実質的な権利移転が売上認識の核心であり、単なる対価受領では不十分。

- 取引価格の測定基準:公正価値を採用し、割引率や履行義務の分離により複雑な取引でも一貫した評価が可能。

- 多様な取引カテゴリへの適用:商品販売・サービス提供・金融商品(利息・配当)など幅広い場面で統一的に扱える。

現在の位置づけ

IAS 18は、後継基準IFRS 15によって置き換えられたが、歴史的文脈や移行期間において重要な参照点となる。企業は、既存の財務諸表を再検証し、IFRS 15への適合性を確認する際にIAS 18の原則を踏まえる必要がある。また、国際的な投資家や規制当局は、過去数年分のデータ比較時にIAS 18とIFRS 15の差異を考慮し、適切な調整を行っている。

さらに、金融市場では、売上認識基準の変更が企業価値評価や信用格付けに与える影響を分析するため、IAS 18は依然として学術研究や実務指針で参照されることが多い。

続きを読むには確認が必要です