iDeCo投信の税控除対象金とは、個人型確定拠出年金(iDeCo)において、掛金として拠出した投資信託等の金額が所得税・住民税から控除できる金額である。

概要

iDeCoは、老後の資産形成を促進するために設けられた個人向け年金制度であり、掛金は原則として給与所得等と同様に課税対象外となる。投資信託(投信)を選択して拠出した場合、その掛金全額が「税控除対象金」となり、確定申告時に所得から差し引くことができる。制度の設計は、長期的な貯蓄と資産運用を同時に推進するため、投資信託という分散型金融商品を活用することでリスク調整されたリターンを期待させる点に特徴がある。

役割と機能

税控除対象金は、個人の課税所得を減らすことで実質的な投資余力を増大させる。iDeCo口座内で購入した投信の掛金は、年末調整または確定申告にて「専用控除」として計上され、所得税・住民税が軽減される。この仕組みにより、若いうちから積立を行うことで、将来受け取る年金額を増やすと同時に、現在の税負担も緩和できる。実際には、投資対象としてはアクティブ・パッシブ・インデックスファンド、ヘッジファンド、スマートベータ型など多岐にわたり、個人のリスク許容度や運用方針に合わせて選択できる。

特徴

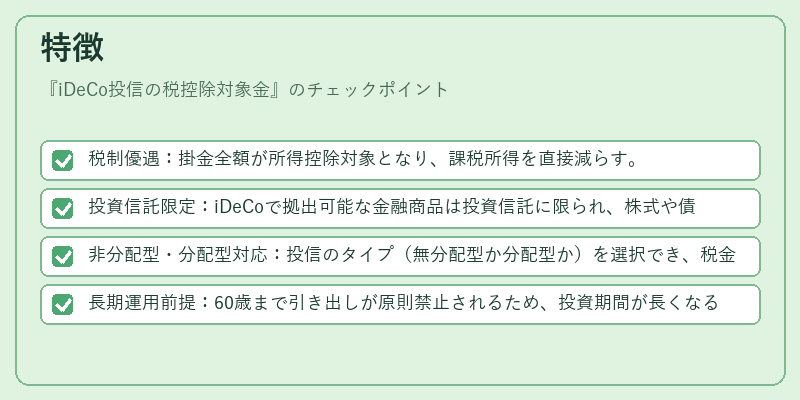

- 税制優遇:掛金全額が所得控除対象となり、課税所得を直接減らす。

- 投資信託限定:iDeCoで拠出可能な金融商品は投資信託に限られ、株式や債券単体の購入は不可。

- 非分配型・分配型対応:投信のタイプ(無分配型か分配型か)を選択でき、税金計算上は掛金のみが控除対象であり、配当所得は別途課税。

- 長期運用前提:60歳まで引き出しが原則禁止されるため、投資期間が長くなることで複利効果と税優遇の両立が図られる。

投信の選択肢としては、iDeCo対応投信というラベルを持つもののみが対象であり、通常の投資信託とは異なる手数料構造や運用方針が設定されている場合もある。たとえば、基準価額に対する解約手数料は低く抑えられる一方で、ファンドオブファンズ型やヘッジファンド型の投信では信託報酬が高めになることが多い。

現在の位置づけ

近年の金融市場において、個人投資家の長期資産形成ニーズは増大している。iDeCo投信の税控除対象金は、そのような需要を満たす主要手段として位置付けられている。制度自体は一定の拠出上限が設けられ、年齢層や雇用形態に応じて異なる上限額が設定されるため、幅広い層が利用可能である。さらに、投資信託市場全体の成長とともに、iDeCo対応投信のラインナップも拡充しており、インデックスファンドやスマートベータ型を含む多様な商品が提供されている。

規制面では、金融庁が定期的に制度改正案を検討しつつ、税控除枠の調整や投資対象商品の拡大などを通じて、制度の持続可能性と公平性を確保している。市場側では、投信運用会社がiDeCo専用商品を開発・販売することで、顧客獲得競争が激化しつつある。結果として、税控除対象金という概念は、個人の資産形成戦略に不可欠な要素となり、長期的な金融リテラシー向上にも寄与している。

続きを読むには確認が必要です

関連記事