IAS 24 関連会社の開示とは、企業が関連する個人・事業体との取引や関係を財務諸表に明確かつ適切に記載すべき国際会計基準である。

概要

IAS 24 は、IFRS(International Financial Reporting Standards)の一部として制定され、企業が関連会社・親会社・共同支配企業との取引を透明化することを目的とした。従来の国内規格では不十分だった「関係性」や「非公開情報」の開示要件を統一し、投資家や債権者に対して財務諸表が公正であるという信頼性を確保するために設けられた。基準は、連結会計の枠組み内で適用されるため、親会社・子会社関係だけではなく、共同支配や実質的支配に至る取引も対象となる。

役割と機能

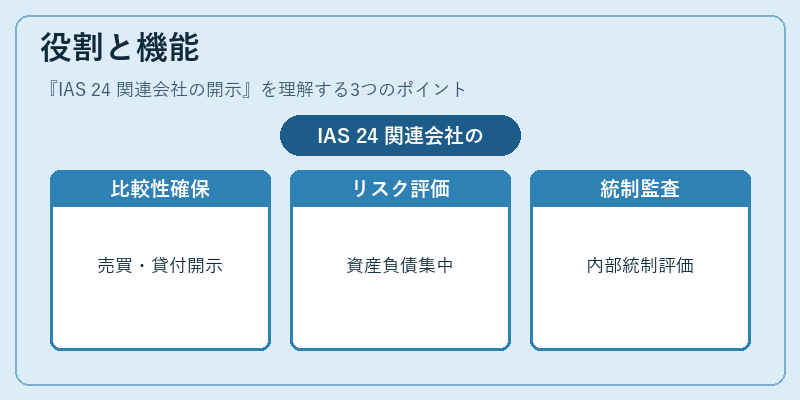

IAS 24 は主に次のような場面で活用される。

1. 財務諸表の比較性確保 – 関連会社との売上・仕入れ、貸付金・借入金などを開示することで、企業間の取引が市場価格と乖離していないかを検証できる。

2. リスク評価 – 重要な資産や負債が関連会社に集中している場合、その依存度を定量的に把握し、信用リスクや流動性リスクの判断材料となる。

3. 統制監査 – 取締役会・監査委員会が内部統制の有効性を評価する際に、関連会社との取引情報は不可欠である。

4. 投資家向け説明責任 – 投資判断に必要な情報を提供し、株主価値創造への寄与度を示す。

特徴

-

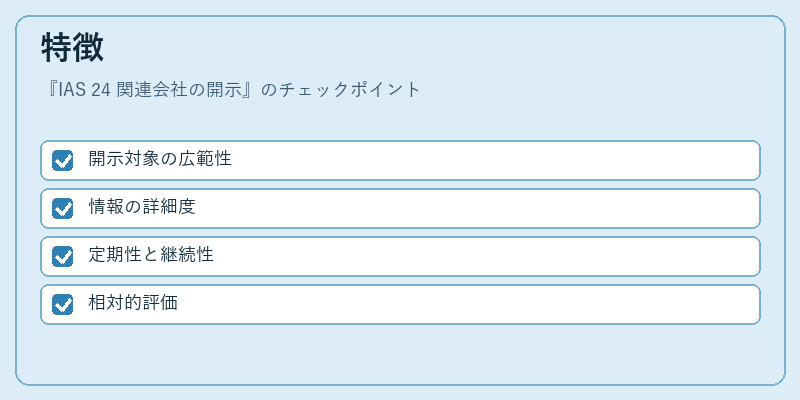

開示対象の広範性

関連会社は親会社・子会社だけでなく、共同支配企業(Joint Venture)や実質的支配にある事業体も含まれる。したがって、単一の取引先ではなく、複数の関係構造を網羅する必要がある。 -

情報の詳細度

取引金額・条件・債権・負債の残高・未払金・未収金など、具体的な項目別に開示が求められる。単なる「関連会社との関係」ではなく、実際の財務影響を数値化する点が特徴。 -

定期性と継続性

IAS 24 は四半期・年次の財務諸表において一貫して開示されることが義務付けられている。これにより、時系列での取引傾向を追跡できる。 -

相対的評価

開示は「重要性」に基づくため、企業規模や業種によって必要な情報量が異なる。小規模企業では簡易化される場合もあるが、大手企業では詳細かつ多角的な開示が求められる。

現在の位置づけ

近年、グローバル資本市場における透明性要求が高まる中で、IAS 24 は投資家保護と市場効率化を図る重要基準として機能している。特に、企業統治(Corporate Governance)やESG(環境・社会・ガバナンス)の観点からも、関連会社との取引が不透明であればリスク評価の妥当性が損なわれるため、開示強化は不可欠となっている。

金融機関の信用審査では、関連会社への貸付残高や未払金の割合を重要指標として採用し、融資条件に反映させているケースも増えている。また、規制当局はIAS 24 の遵守状況を監督対象とし、違反が認められた場合には処分措置や開示修正の義務付けを行うことがある。

総じて、IAS 24 は企業の財務情報の信頼性向上に寄与するとともに、投資家・債権者がリスクを適切に評価できる環境を整備するための不可欠な基準であり、今後も国際的な会計統一化の推進と共に重要性を増す見込みである。

続きを読むには確認が必要です