IAS 38 無形資産とは、国際財務報告基準(IFRS)における無形資産の認識・計測・開示を定めた標準である。

本規格は、企業が保有する非物理的価値を財務諸表に反映させるための統一基準を提供し、投資家や債権者等ステークホルダーへの情報透明性を高めることを目的としている。

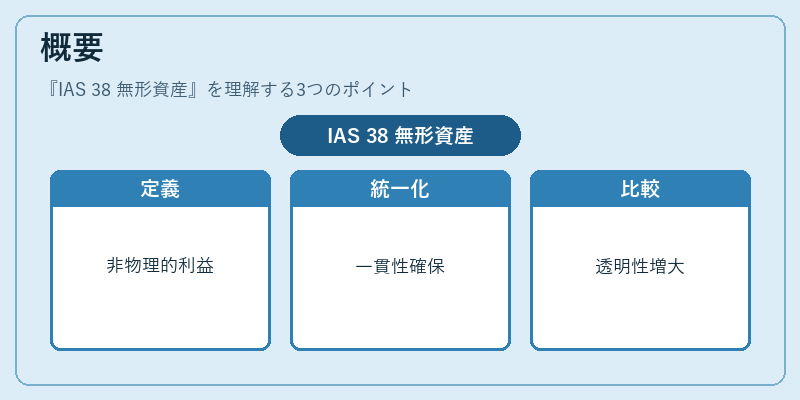

概要

IAS 38は、無形資産を「物理的な形態を有せず、企業が支配する経済的利益を生み出す可能性のある非金融資産」と定義している。この枠組みは、特許権・商標・ソフトウェア・ブランド価値など、長期にわたり収益創出が期待される項目を対象とする。

従来の会計基準では、無形資産の扱いが分散していたため、企業間で計測方法や開示内容にばらつきが生じていた。IAS 38はこれらの差異を統一し、国際的な財務報告の比較可能性を向上させた。

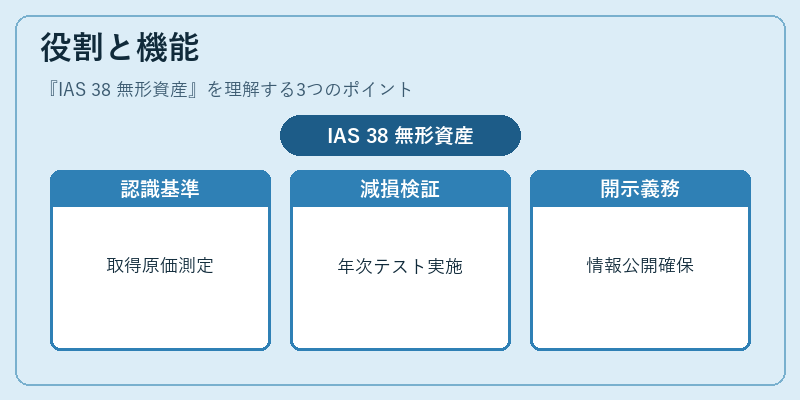

役割と機能

IAS 38は企業会計において以下の機能を果たす。

1. 認識基準:取得原価または公正価値で測定し、将来キャッシュフローへの寄与が見込まれる場合のみ資産として計上する。

2. 減損テスト:年次に実施される減損検討により、実際の回収可能性を反映した帳簿価額を維持する。

3. 償却方針:使用期間が限定的な場合は定期償却を行い、永続的価値を有すると判断されるものは無償却とする。

4. 開示義務:取得日、測定方法、減損の有無、償却方針等を詳細に開示し、投資家への情報提供を確保する。

これらの機能により、企業は無形資産が財務諸表上どの程度価値を持つかを一貫して示すことができ、経営判断や資本市場での評価に寄与する。

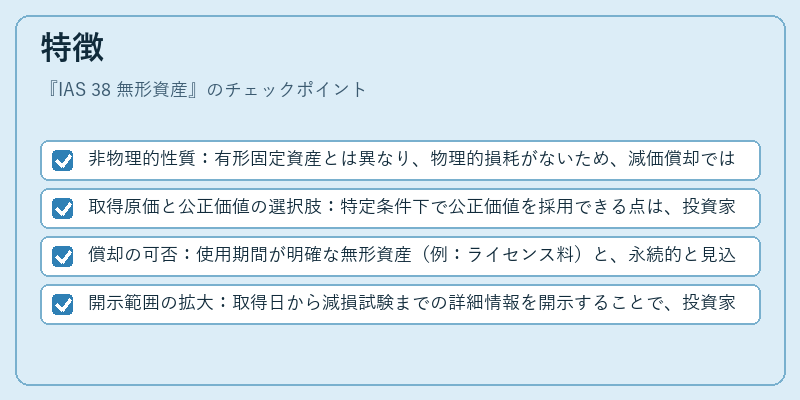

特徴

- 非物理的性質:有形固定資産とは異なり、物理的損耗がないため、減価償却ではなく減損テストが主たる評価手段となる。

- 取得原価と公正価値の選択肢:特定条件下で公正価値を採用できる点は、投資家に対する市場価値の反映を可能にする。

- 償却の可否:使用期間が明確な無形資産(例:ライセンス料)と、永続的と見込まれるもの(例:ブランド名)の区別が重要である。

- 開示範囲の拡大:取得日から減損試験までの詳細情報を開示することで、投資家は企業の資産構造を深く理解できる。

現在の位置づけ

IAS 38はIFRS採用国において無形資産会計の基礎となっているため、連結財務諸表作成時には統一的な処理が求められる。特に、デジタル経済の拡大に伴いソフトウェア・クラウドサービス等の無形資産が増加しており、その計測と開示は投資判断に直結する重要項目となっている。

近年では、ESG情報との統合やサステナビリティ関連指標への連携を視野に入れた開示拡充の動きが見られる。また、減損テストの頻度や基準の緩和・厳格化に関する議論も継続しており、企業は最新の規制動向に注意を払う必要がある。

IAS 38 無形資産は、企業価値評価の中核を担い、投資家や債権者等ステークホルダーへの透明性確保と国際的な会計比較可能性を実現する重要基準である。

続きを読むには確認が必要です