IAS 27 Separate Financial Statementsとは、IFRSに基づき親会社が支配する子会社の財務諸表を連結ではなく個別に作成するための会計基準である。

目次

概要

IAS 27は、IFRS体系内で「連結財務諸表」と「個別財務諸表」の両方を規定した基準として位置づけられた。個別財務諸表の作成は、親会社が子会社を支配しているものの、連結報告を行わない場合に適用される。

この基準は、投資家や債権者などのステークホルダーに対し、子会社単体での財務状況を明示することで情報開示の透明性を高めることを目的としている。

役割と機能

個別財務諸表は、連結報告が行われない場合でも子会社の資産・負債・収益・費用を独立して表示することで、各企業単体の経営成績や財政状態を把握できる。

親会社と子会社間取引は除外されるため、連結時に発生する相殺項目が存在しない点で区別される。また、IFRS基準との整合性を保ちながら、国際的な会計監査や税務申告の要件にも対応できる。

特徴

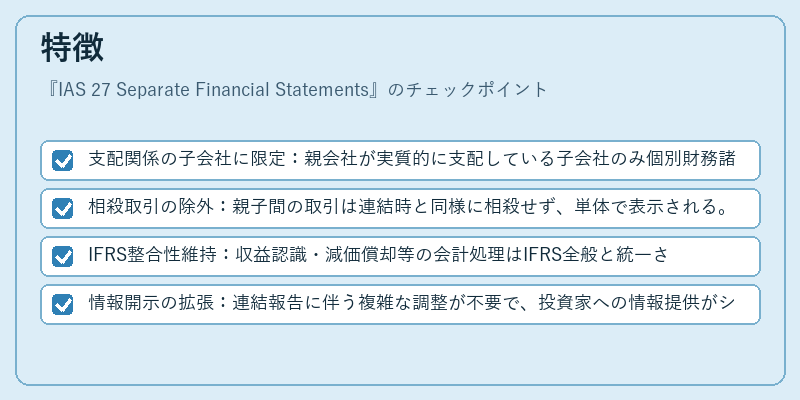

- 支配関係の子会社に限定:親会社が実質的に支配している子会社のみ個別財務諸表を作成可能。

- 相殺取引の除外:親子間の取引は連結時と同様に相殺せず、単体で表示される。

- IFRS整合性維持:収益認識・減価償却等の会計処理はIFRS全般と統一されたルールを適用する。

- 情報開示の拡張:連結報告に伴う複雑な調整が不要で、投資家への情報提供がシンプルになる。

現在の位置づけ

近年ではIAS 27はIFRS 10等によって統合財務諸表基準へと置き換えられつつあるものの、個別財務諸表を選択する親会社も存在する。特に、グループ外部で独立した事業体として報告が求められる場合や、規制当局・税務署からの要件に応じて採用されることが多い。

この基準は、投資家保護と市場透明性を高めるために重要な役割を果たし続けている。

×

続きを読むには確認が必要です