内部統制監査リスク基準とは、企業の財務報告に対する内部統制の有効性を評価し、監査人がリスクを判断するための指針である。

目次

概要

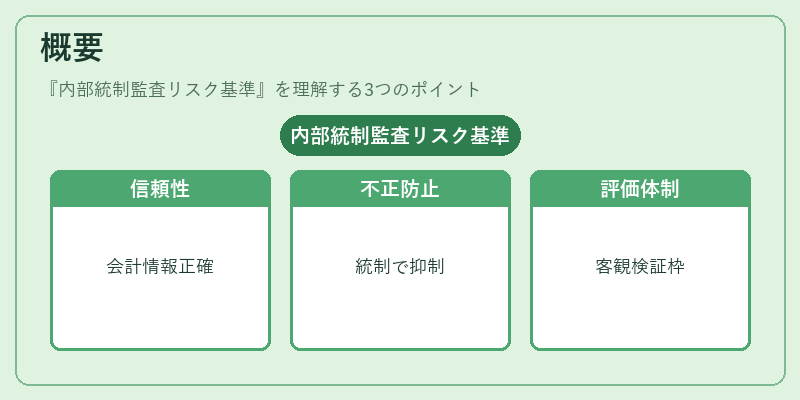

内部統制監査リスク基準は、会計情報の信頼性確保と不正防止を目的として設けられた枠組みである。企業が財務諸表を作成する際に実施すべき統制手続きや監査人による検証方法を体系化し、内部統制の適切性を客観的に評価できるようにしたものだ。国際会計基準(IFRS)や各国の法規制と連動して発展しており、コーポレートガバナンスの一環として重要視されている。

役割と機能

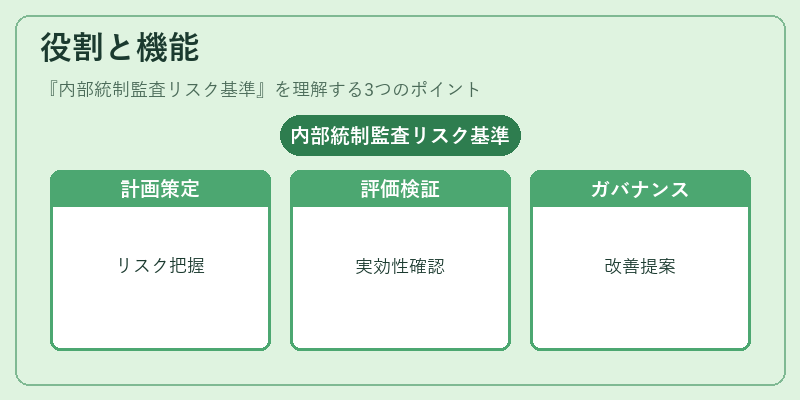

内部統制監査リスク基準は主に以下の場面で活用される。

- 監査計画策定:監査人が企業特有のリスクを把握し、検証範囲や手続きの重点領域を決定する際の根拠となる。

- 内部統制評価:経営層が設計した統制プロセスが実効性を持つかどうかを第三者(監査人)から検証し、報告書に反映させる。

- ガバナンス強化:取締役会や監査役会に対し、内部統制の状態とリスク管理体制の改善点を提示することで、経営判断の質向上につなげる。

特徴

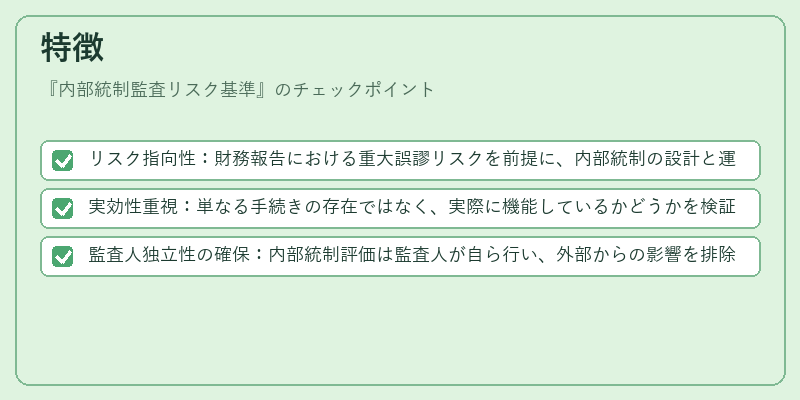

- リスク指向性:財務報告における重大誤謬リスクを前提に、内部統制の設計と運用が評価される。

- 実効性重視:単なる手続きの存在ではなく、実際に機能しているかどうかを検証する点で他の規格よりも厳格。

- 監査人独立性の確保:内部統制評価は監査人が自ら行い、外部からの影響を排除する構造になっている。

現在の位置づけ

近年、グローバルな資本市場での透明性要求が高まる中、内部統制監査リスク基準は企業価値評価に不可欠な要素となっている。上場企業では取締役会や監査役会への報告義務が明確化され、非上場企業でも投資家保護の観点から導入が進んでいる。また、デジタル化・サイバーリスクの増大に伴い、従来の紙ベースの統制手続きだけでは不十分とされ、情報システム統制やデータガバナンスへの適用範囲が拡張されている。これらを踏まえ、規制当局は基準の更新や解釈指針の発表を継続的に行い、企業と監査人の双方が最新のリスク環境に対応できるよう支援している。

×

続きを読むには確認が必要です