内部統制監査リスクガイドラインとは、企業が内部統制の有効性を検証する際に、監査人が特定のリスク領域に焦点を当てるための指針である。

目次

概要

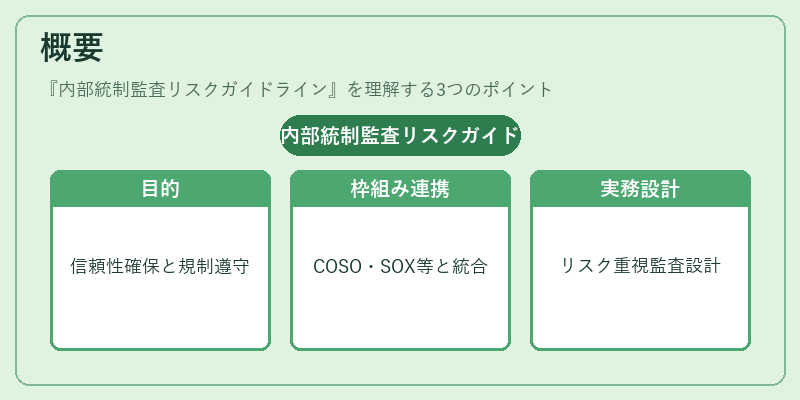

内部統制監査リスクガイドラインは、財務報告の信頼性確保と規制遵守を目的として策定された。企業会計基準やSOX法等の枠組みと連動し、COSOなどの内部統制モデルに基づくリスク評価手順を体系化したものだ。ガイドラインは監査人が実務上直面する複雑な業務プロセスを整理し、リスク重視の監査設計へ導く。

役割と機能

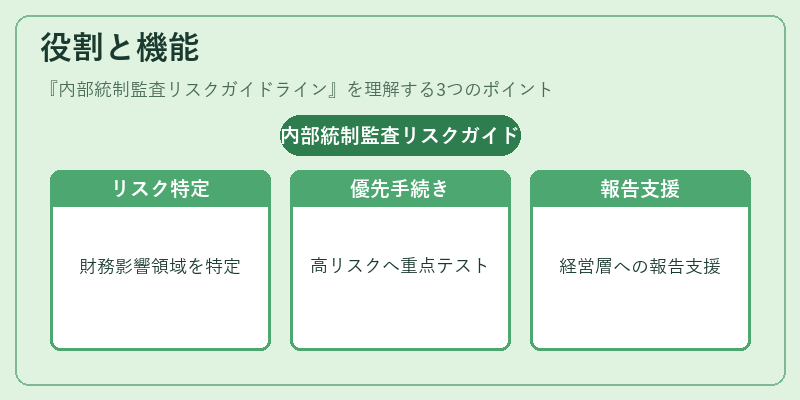

- リスク識別:売上認識や在庫評価など、財務諸表に影響を与える可能性が高い領域を特定する。

- 監査手続きの優先化:資源を効率的に配分し、高リスク項目へ重点的なテストを実施する。

- 統制評価と報告:経営層・取締役会への内部統制状況報告を支援し、監査委員会の意思決定材料となる。

特徴

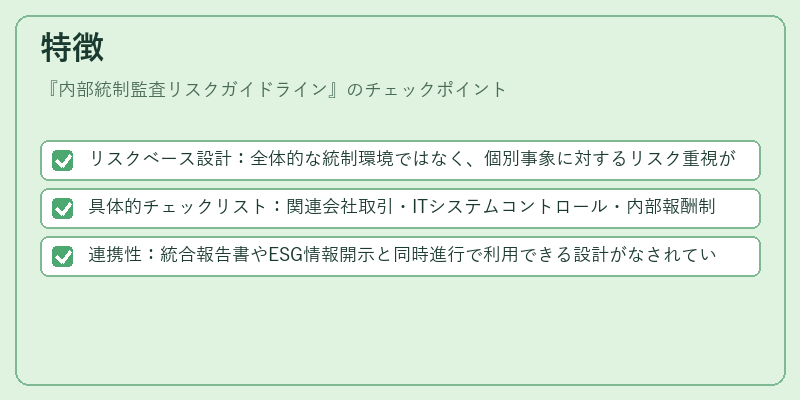

- リスクベース設計:全体的な統制環境ではなく、個別事象に対するリスク重視が中心である。

- 具体的チェックリスト:関連会社取引・ITシステムコントロール・内部報酬制度など、実務に即した項目を網羅。

- 連携性:統合報告書やESG情報開示と同時進行で利用できる設計がなされている。

現在の位置づけ

企業は上場・非上場問わず、内部統制監査リスクガイドラインを採用し、監査品質向上とガバナンス強化に活用している。規制機関も指針の更新を通じてサイバーセキュリティやデータ分析技術への対応を促進しており、今後はAI・ビッグデータ解析を組み込んだリスク評価手法が注目される。

×

続きを読むには確認が必要です