内部統制監査リスクメソッドとは、企業の財務報告や業務プロセスにおけるリスクを定量的・定性的に評価し、監査計画を策定するための体系化された手法である。

目次

概要

内部統制監査リスクメソッドは、SOX法や国際会計基準等が要求する「適切な内部統制」の実証を目的として登場した。企業規模・業種に関係なく、財務情報の信頼性確保と不正防止を図るため、リスクベースで監査範囲を決定する枠組みとして位置づけられる。

役割と機能

監査計画立案時に企業固有のリスク要因を洗い出し、重要性(materiality)や発生頻度を数値化することで、監査資源の最適配分を実現する。社外取締役や指名委員会は、このメソッドで提示されたリスク評価を基に内部統制体制の強化策を検討し、株主提案権行使時の判断材料とする。また、監査役会が監査報告書作成前にリスクレベルを確認する手段としても利用される。

特徴

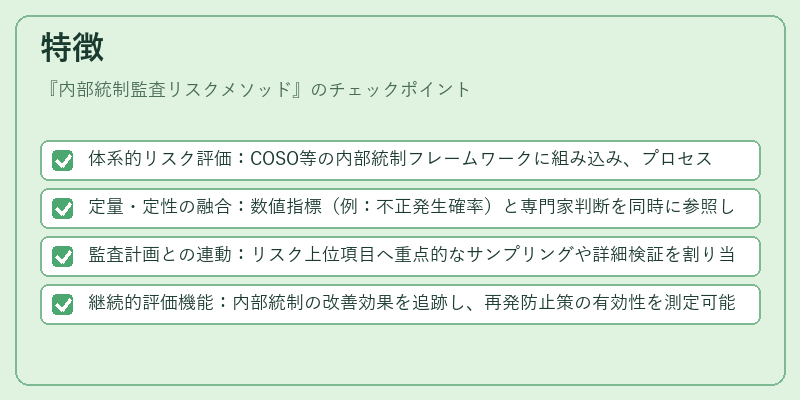

- 体系的リスク評価:COSO等の内部統制フレームワークに組み込み、プロセス別リスクを階層化。

- 定量・定性の融合:数値指標(例:不正発生確率)と専門家判断を同時に参照し、バイアス低減。

- 監査計画との連動:リスク上位項目へ重点的なサンプリングや詳細検証を割り当てることで、効率化を図る。

- 継続的評価機能:内部統制の改善効果を追跡し、再発防止策の有効性を測定可能。

現在の位置づけ

近年はデータ分析技術やAIツールと連携してリスク検出精度が向上。企業は内部統制監査リスクメソッドを活用し、統合報告書やサステナビリティ開示においても透明性を高めている。規制当局は、監査法人への導入推奨とともに、定期的なリスク評価の実施を義務化する動きを強めており、コーポレートガバナンス全体の信頼性向上に寄与している。

×

続きを読むには確認が必要です