内部統制監査リスクプロセスとは、企業が財務報告の正確性と信頼性を保証するために設計・実施される一連の手続きであり、内部統制上の欠陥や不備が発見された際に、その影響度と頻度を評価し、適切なリスク対応策を講じるプロセスである。

概要

企業の財務報告は投資家・債権者・規制当局など多様なステークホルダーからの信頼を基盤としている。内部統制監査リスクプロセスは、こうした信頼を確保するために不可欠である。主に企業内の内部監査部門が担い、外部監査人や取締役会・監査委員会と連携しながら実施される。このプロセスは、企業が直面する不正行為、誤謬、業務上のミスなどを事前に検知し、財務報告の信頼性を維持するために設計された。内部統制フレームワーク(例:COSO)や規制要件(SOX法等)が基盤となり、組織全体でリスク認識と管理文化を醸成する役割も果たす。

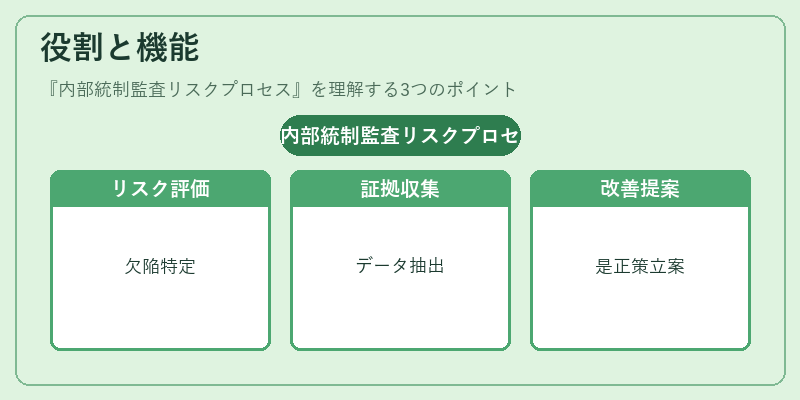

役割と機能

- リスク評価 – 内部統制の設計・運用における欠陥や不備を特定し、発生頻度と影響度を数値化。

- 監査証拠収集 – 実務プロセスや情報システムからデータを抽出し、統制の有効性に関する実証的根拠を確保。

- 改善提案とフォローアップ – 発見されたリスクに対して具体的な是正措置を策定し、その実施状況を継続的に監視。

- 報告機能 – 監査結果やリスク評価を取締役会・監査委員会へ提示し、意思決定の情報源とする。

このプロセスは、企業が内部統制を有効に運用しているかどうかを客観的に判断するための手段であり、外部監査人が財務諸表の適正性を評価する際の重要な資料となる。また、組織内のリスク管理体制と連動し、企業全体のガバナンス品質向上に寄与する。

特徴

-

統合的アプローチ

内部統制監査リスクプロセスは、財務報告だけでなく業務運営や情報システム、法令遵守(コンプライアンス)までを網羅するため、単一の分野に限定されない点が特徴。 -

定量的評価

リスクの発生頻度と影響度を数値化し、リスクスコアとしてまとめることで、意思決定者に対して明確な情報を提供する。 -

継続的監視

一度の検査で終わらず、定期的かつ継続的にプロセスを実施し、変化する業務環境や規制要件への適応を図る。 -

外部監査との連携

内部監査人が収集した証拠は、外部監査人の検証基礎として活用され、監査費用削減と効率化に寄与する。

現在の位置づけ

近年では企業統治への期待が高まり、内部統制監査リスクプロセスは単なるコンプライアンス手段を超えた戦略的資産となっている。情報技術(データ分析・AI)の進展により、リアルタイムでの異常検知や大規模データからのリスク抽出が可能になり、プロセスの精度と速度が向上している。

また、統合報告書やESG情報開示の重要性が増す中、財務情報だけでなく非財務情報に対する内部統制も同等に評価されるようになってきている。その結果、監査リスクプロセスは企業価値創造に直結した意思決定支援ツールとして位置付けられ、取締役会や監査委員会の議論で不可欠な要素となっている。

さらに、国際的な規制統合が進む中、各国・地域間で共通の内部統制基準(例:IFRS, GAAP)が採用されつつあるため、グローバルに事業を展開する企業は多様なフレームワークを調和させた監査リスクプロセスを構築している。こうした動きは、投資家保護と市場の透明性確保という社会的使命を担う内部統制監査リスクプロセスの重要性を一層高めている。

続きを読むには確認が必要です

関連記事