一時払養老保険とは、保険契約者が契約時に一括で保険料を支払うことで、一定期間または終身にわたり定期的な給付を受けることができる養老保険である。

概要

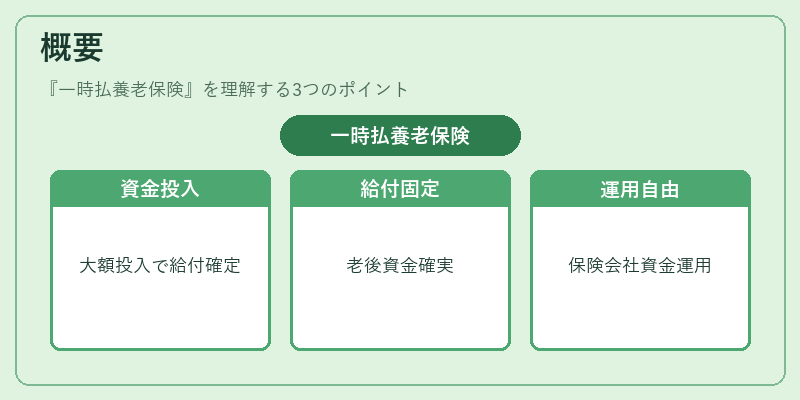

一時払養老保険は、従来の掛け金払い養老保険の対極に位置し、契約時に大きな資金を投入することで、保険期間中の給付額を固定化する仕組みを持つ。主に老後資金の確実性を求める個人や、税制上の優遇措置を活用した資産形成を目的とする投資家に利用される。日本では、終身保険の一形態として位置づけられ、保険会社は大きな資本を一括で確保できるため、資金運用の自由度が高まる。養老保険の中でも「一時払」型は、保険期間中に保険料を支払わずに済む点が特徴で、契約者は給付開始までの間に資金を別途運用するか、あるいは保険会社に対して大きな資産を預ける形になる。

役割と機能

一時払養老保険は、以下のような場面で機能する。

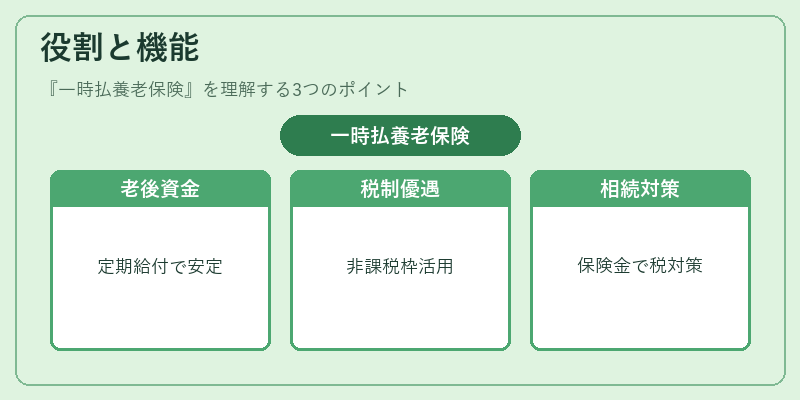

- 老後資金の確実性:給付開始後は定期的に一定額が支払われ、生活費の安定を図る。

- 税制優遇:保険料の一括払いや給付金の非課税枠を活用し、税負担を軽減。

- 相続対策:死亡時に保険金が支払われ、相続税対策として利用。

- 資産運用の分散:保険会社が投資運用を行うことで、保険契約者は運用リスクを分散できる。

- 死亡保障:死亡時に死亡保険金が支払われ、家族への経済的支援を行う。

特徴

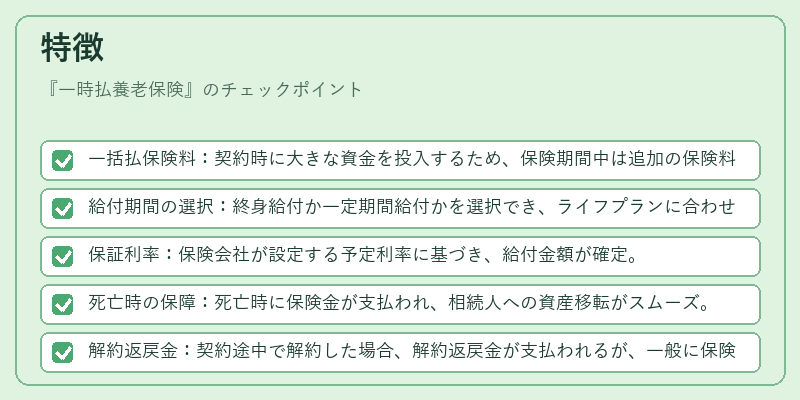

- 一括払保険料:契約時に大きな資金を投入するため、保険期間中は追加の保険料が不要。

- 給付期間の選択:終身給付か一定期間給付かを選択でき、ライフプランに合わせて調整可能。

- 保証利率:保険会社が設定する予定利率に基づき、給付金額が確定。

- 死亡時の保障:死亡時に保険金が支払われ、相続人への資産移転がスムーズ。

- 解約返戻金:契約途中で解約した場合、解約返戻金が支払われるが、一般に保険料の一部が減額される。

- 再保険の活用:保険会社はリスク分散のために再保険を利用し、保険金支払義務を軽減。

現在の位置づけ

近年、低金利環境が続く中で、一時払養老保険は「確実な資産形成手段」として注目されている。保険会社は、投資信託や不動産投資など多様な資産に分散投資し、予定利率の維持を図る。規制面では、金融庁が保険商品の透明性を高めるための指針を提示しており、保険料の設定や給付金の計算方法に関する情報開示が義務付けられている。市場では、変動型養老保険やインデックス型養老保険への需要が増加している一方で、従来の一時払養老保険は、安定した給付を求める高齢者層や、税制上のメリットを重視する投資家にとって重要な選択肢であり続けている。

続きを読むには確認が必要です