IFRS 8とは、企業の事業活動を構成する「運営セグメント」に関する情報開示を定める国際財務報告基準(IFRS)である。

概要

IFRS 8は、IAS 14に代わり1990年代後半に策定された。企業が事業の実態を投資家に伝えるために、経営者が内部的に評価する運営セグメント(reportable segment)と非報告セグメント(non‑reporting segment)を区分し、それぞれの財務情報を開示することを義務付ける。基準は、企業が事業戦略やリスク管理を行う際に用いる「運営単位」を明確化し、同一企業内で比較可能なセグメントレベルのデータを提供することで、投資判断の質向上を目指す。IFRS 8は連結財務諸表の作成と並行して適用され、国際的に統一された情報開示枠組みとして広く受容されている。

役割と機能

- セグメント別収益・損益の把握:企業がどの事業領域で利益を上げ、どこにコストが集中しているかを可視化する。

- 資産・負債の配分:各運営セグメントに占める資産と負債を明示し、資源配置の効率性を評価できる。

- 投資家への情報提供:同業他社との比較や将来予測に役立つデータを提示し、株主価値創造の透明性を高める。

- 経営判断のサポート:セグメントレベルでの意思決定(投資・撤退・リスク管理)を行う際の基礎資料となる。

IFRS 8は、単に数値を開示するだけでなく、企業が「どのような事業構造」を持ち、どのように経営資源を配分しているかという戦略的情報を求める点が特徴である。これにより、投資家は財務諸表全体だけでは把握しきれない運営上の実態を理解できる。

特徴

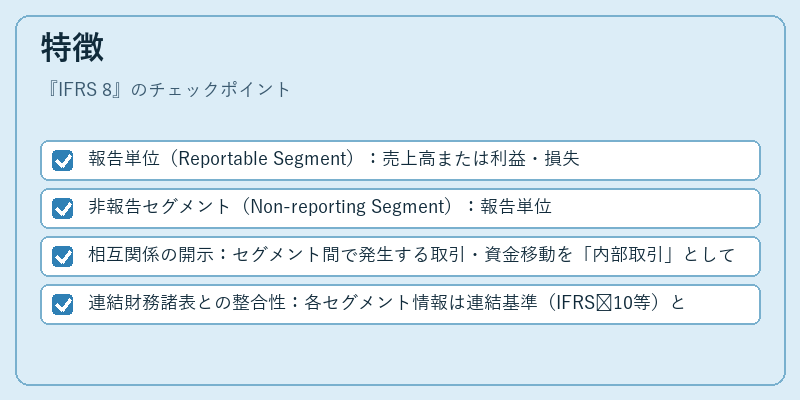

- 報告単位(Reportable Segment):売上高または利益・損失が一定基準(例:総収益の10%以上、あるいは全体の25%以上)に達する事業領域。

- 非報告セグメント(Non‑reporting Segment):報告単位に該当しない小規模事業や統合的に扱われる部門。

- 相互関係の開示:セグメント間で発生する取引・資金移動を「内部取引」として明記し、重複計上を防止。

- 連結財務諸表との整合性:各セグメント情報は連結基準(IFRS 10等)と調和させる必要がある。

これらの要素により、IFRS 8は単なる数値集計ではなく、企業内部の組織構造や経営戦略を反映した情報開示を実現する。

現在の位置づけ

国際会計基準審議会(IASB)が定期的に見直しを行う中で、IFRS 8は投資家向け情報の質を高める重要な枠組みとして位置付けられている。多くの上場企業が連結財務諸表と合わせてセグメント情報を開示し、比較分析やリスク評価に不可欠なデータ源となっている。近年では、環境・社会・ガバナンス(ESG)情報との統合も議論されるなど、より広範なサステナビリティ報告への橋渡し役として期待が高まっている。また、各国の規制当局はIFRS 8に準拠した開示を求めることで、企業間の情報格差を縮小し、市場の透明性向上を図っている。

続きを読むには確認が必要です