Historical Simulation VaRとは、過去の市場データを用いてポートフォリオや取引の損失分布を推定し、指定した信頼水準における最大損失額を算出するVaR計測手法である。

目次

概要

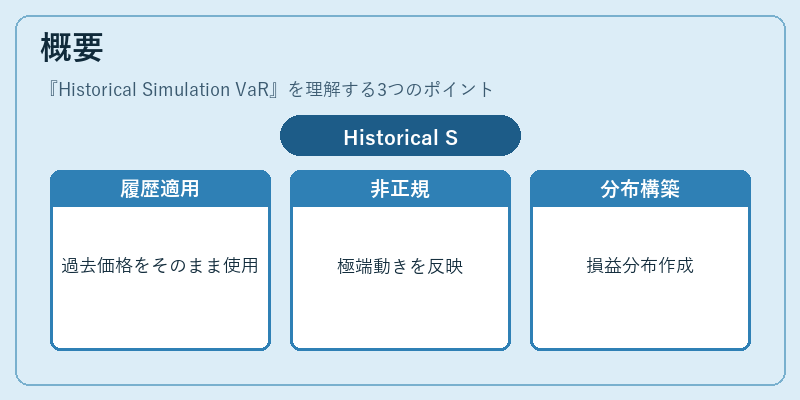

ヒストリカルシミュレーションは、過去数年または数十年にわたる価格変動履歴をそのまま適用して損益分布を構築する。パラメトリック手法が仮定する正規性や線形性を排除できるため、実際の市場で観測される極端な動きや非対称性を反映しやすい点が特徴である。

役割と機能

この手法はリスク管理において資本配分決定や規制遵守(バーゼルIII等)で広く採用される。実データベースから直接シナリオを抽出するため、レバレッジ効果や非線形ヘッジが絡むデリバティブ取引でも自然に反映できる。また、バックテストの実施も容易である。

特徴

- データ依存性:過去の市場状態をそのまま利用するため、モデル不確定性は低減される。

- 計算コスト低減:パラメトリック手法に比べてシミュレーション回数が少なく済む。

- 非線形への感度:オプションやスワップ等の複雑な金融商品でも、実際の価格変動をそのまま損益へ適用できる。

- バックテスト容易性:過去データとの比較が直感的に行える。

現在の位置づけ

金融機関では内部リスク指標として標準的に採用され、外部監査や規制当局からも検証対象となる。バーゼルIIIの資本要件設定では、内外部モデルの選択肢にヒストリカルシミュレーションが含まれている。デリバティブ市場で非線形ヘッジが頻繁に行われる現状を鑑みると、実務上最も実用的なVaR算定手法の一つとして位置づけられる。

×

続きを読むには確認が必要です