インデックス・リバース戦略とは、ある市場指数の値動きを逆方向に追跡する投資手法である。

概要

インデックス・リバース戦略は、指数の下落を利益に変えることを目的とした手法である。指数の構成銘柄を売却し、同時にその指数に連動する金融商品を購入することで実現される。主に逆指数ETF(インバースETF)やレバレッジ付き逆指数ファンドを通じて提供され、投資家は指数の価格変動に対して逆のポジションを取ることができる。指数ベースの投資はパッシブ投資の一形態であるが、リバース戦略はそのパッシブ性を逆に利用し、短期的な価格変動を捉えるために設計されている。

役割と機能

インデックス・リバース戦略は、主に次のような場面で活用される。

1. ヘッジ – 長期保有の指数連動ファンドに対して、短期的な市場下落リスクを相殺する。

2. 投機 – 市場が下落すると予想される際に、指数の下落を直接的に利益に変える。

3. ポートフォリオバランス – 長期的な成長資産と短期的な逆方向資産を組み合わせ、リスク・リターンの最適化を図る。

4. 資産配分の調整 – 市場環境の変化に応じて、指数の上昇・下降の期待値を反映した資産配分を実現する。

これらの機能は、指数の価格変動に対して直接的にポジションを取ることで実現され、投資家は指数の動きを逆手に取ることができる。

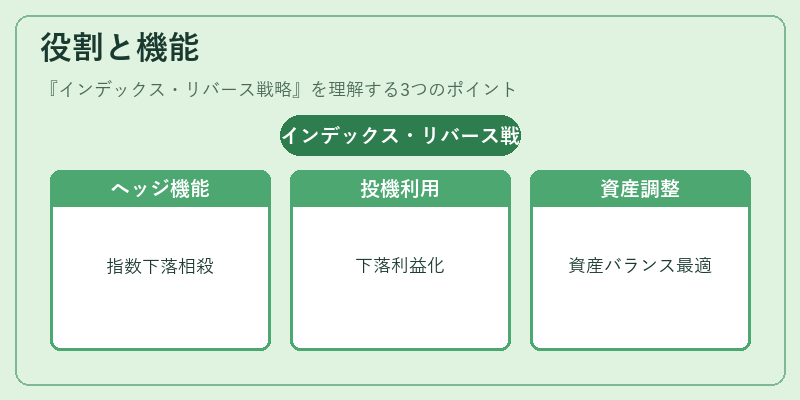

特徴

-

レバレッジ

逆指数ファンドは、1日単位で指数の逆方向に一定倍率(例:2倍、3倍)でリターンを追跡する。レバレッジは短期的な価格変動を拡大するが、長期保有では複利効果により期待リターンと実際リターンに乖離が生じる。 -

デイリーリセット

逆指数ファンドは毎日リセットされ、指数の1日あたりの変動に対して逆方向のリターンを再計算する。長期保有時に指数の連続変動が複雑に作用し、追跡誤差が増大する。 -

トラッキングエラー

逆指数ファンドは指数の逆方向に連動するよう設計されているが、手数料や流動性、再構成コストなどにより、実際のリターンは指数の逆方向リターンと完全に一致しない。 -

デイリーロス・キャリー

市場が横ばいまたは小幅上昇の場合、逆指数ファンドは日々のロスを蓄積し、長期的には価値が減少するリスクがある。 -

流動性と取引コスト

逆指数ETFは一般的に流動性が高いが、レバレッジを伴う商品は取引コストが高くなる場合がある。

現在の位置づけ

近年、逆指数ファンドは投資信託・ETF市場の中で拡大している。特に、投資家が市場のボラティリティを利用したヘッジや投機を行う際に、手軽に逆方向ポジションを取る手段として人気が高まっている。

- 規制環境

金融庁や証券取引所は、逆指数ファンドのリスクを明示する開示要件を強化しており、投資家保護の観点から説明責任が求められる。

- 商品ラインナップ

国内外の資産運用会社は、レバレッジ付き逆指数ETFを複数発行し、投資家に多様な選択肢を提供している。

- 長期投資への適用

逆指数ファンドは短期的な価格変動を捉える設計であるため、長期投資やiDeCo・つみたてNISAなどの税制優遇口座での利用は慎重に検討される。

- 市場の変動性

市場が高いボラティリティを示す時期には、逆指数ファンドの需要が増加し、流動性リスクや価格変動リスクが高まる。

総じて、インデックス・リバース戦略は、指数の下落を利益に変えるための有効な手段であるが、レバレッジやデイリーリセットの特性により、長期保有には注意が必要である。投資家は、リスクとリターンのバランスを十分に理解し、適切なポートフォリオ設計に組み込むことが重要である。

続きを読むには確認が必要です