統合報告書ガバナンスとは、企業が財務情報と非財務情報を一体化した統合報告書(IR)の作成・公開に関して、取締役会や監査委員会等の経営トップ層による総合的な監督・指導機能を担うガバナンス構造である。

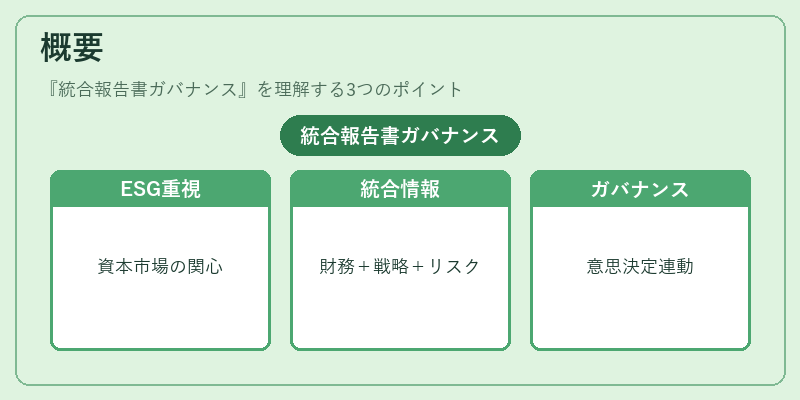

概要

近年の資本市場は環境・社会・ガバナンス(ESG)への関心が高まり、企業価値の長期的視点が求められるようになった。統合報告書は、財務情報だけでなく経営戦略、リスク管理、サステナビリティに関する情報を統合して提示する枠組みとして位置付けられ、投資家・株主・社会全体への透明性向上を図る。ガバナンスは、この統合報告書が企業の戦略的意思決定と連動し、外部ステークホルダーに対して適切かつ一貫した情報開示を行うための仕組みである。

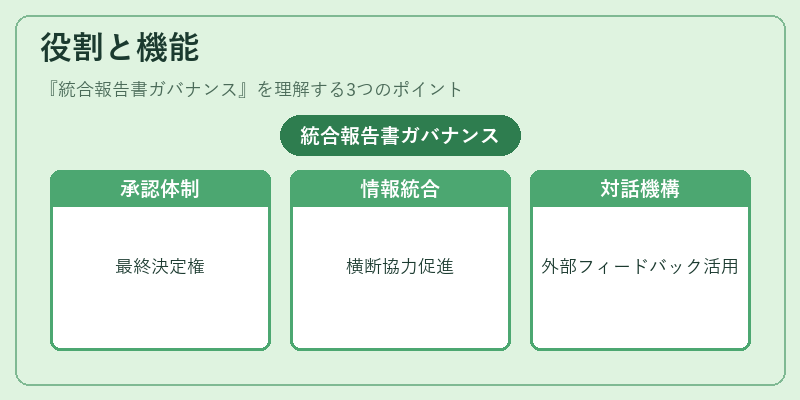

役割と機能

-

取締役会・監査委員会の承認

統合報告書は企業戦略と連動するため、取締役会が最終的に内容を承認し、ガバナンス体制全体との整合性を確認する。監査委員会は内部統制やリスク管理の適切性を評価し、報告書への反映状況をチェックする。 -

情報統合プロセスの監督

財務部門と非財務部門(環境・社会担当部署等)が協働して情報を収集・統合。ガバナンスはこの横断的な協力体制を促進し、データの整合性や一貫性を確保する。 -

ステークホルダーとの対話

投資家説明会や株主総会での質疑応答を通じて、外部からのフィードバックを受け取り、報告書改善に活かす。これにより企業価値創造への理解を深める。

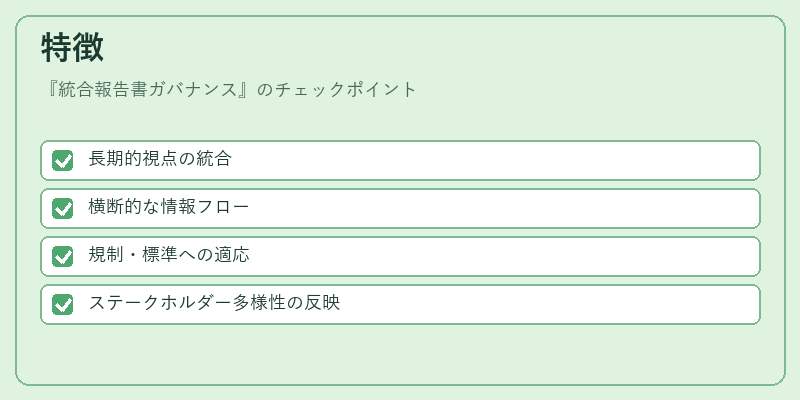

特徴

- 長期的視点の統合

短期財務指標だけでなく、資源・人材・イノベーション等の非財務要因を組み込み、持続可能な価値創造を評価する。 - 横断的な情報フロー

財務部門と非財務部門が同一フレームワークでデータを統合し、相互に補完関係を築く。 - 規制・標準への適応

IIRC(国際統合報告理事会)や各国のESG開示基準と連携し、法的・市場的要件に対応する。 - ステークホルダー多様性の反映

株主だけでなく顧客、従業員、地域社会等、多角的な視点を取り入れることで包括的価値評価が可能になる。

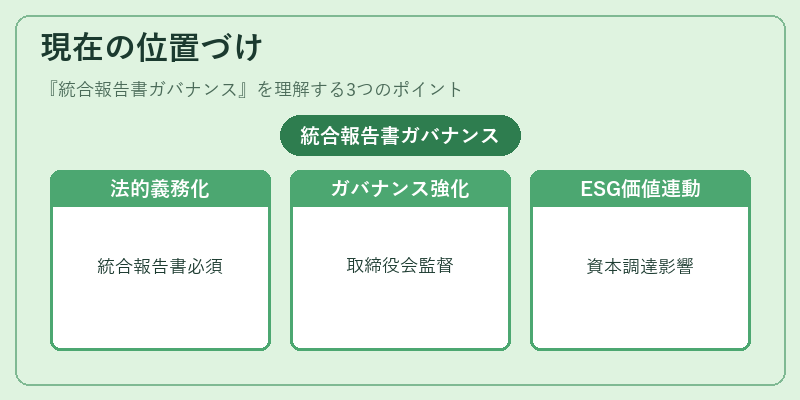

現在の位置づけ

統合報告書ガバナンスは、企業の透明性と説明責任を強化する重要手段として、上場企業や大規模民間企業で採用が進んでいる。EUのCSRD(Corporate Sustainability Reporting Directive)やサステナビリティ会計基準の整備に伴い、統合報告書は法的義務化・強制化の方向へ移行しており、ガバナンス体制もそれに応じて高度化している。さらに、投資家のESG評価が企業価値に直結する現状では、ガバナンスの透明性と信頼性が資本調達コストや市場評価に直接影響を与えるため、取締役会レベルでの監督強化が不可欠となっている。

続きを読むには確認が必要です