遺留分の計算方法とは、遺産分割において法定相続人が最低限受け取るべき遺産の割合を算出する手続きである。

概要

遺留分は、民法により定められた相続人の権利保護の一環として位置付けられ、遺言や遺産分割協議においても必ず考慮される。遺留分の計算方法は、遺産総額から遺留分の基準額を算出し、相続人ごとに配分することで、遺言者の意思と相続人の法定権利のバランスを図る。計算は、遺産の種類(不動産・有価証券・現金等)や相続人の順位(配偶者、子、父母等)に応じて異なるため、専門的知識が必要とされる。

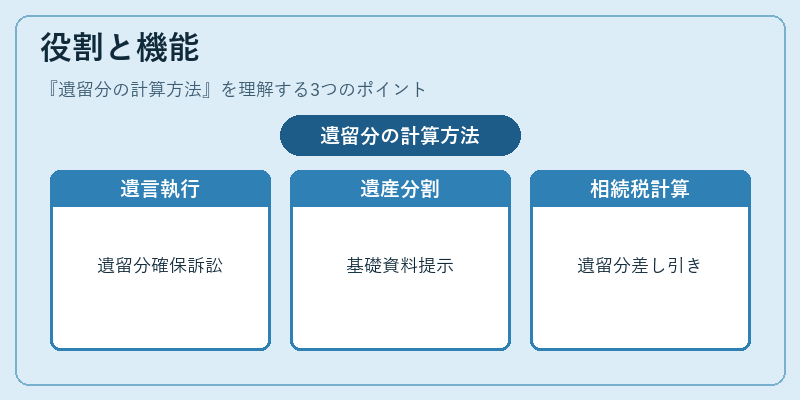

役割と機能

遺留分の計算方法は、以下のような場面で機能する。

- 遺言執行時:遺言書に記載された遺贈額が遺留分を下回る場合、相続人は遺留分の確保を求めて訴訟を提起できる。

- 遺産分割協議:遺留分を算出し、協議の基礎資料として提示されることで、争いを未然に防ぐ。

- 相続税計算:遺留分を差し引いた残余遺産が課税対象となるため、正確な計算が相続税額の決定に直結する。

- 遺留分減殺請求:遺留分を超える遺贈があった場合、相続人は減殺請求を行い、遺贈額を調整できる。

特徴

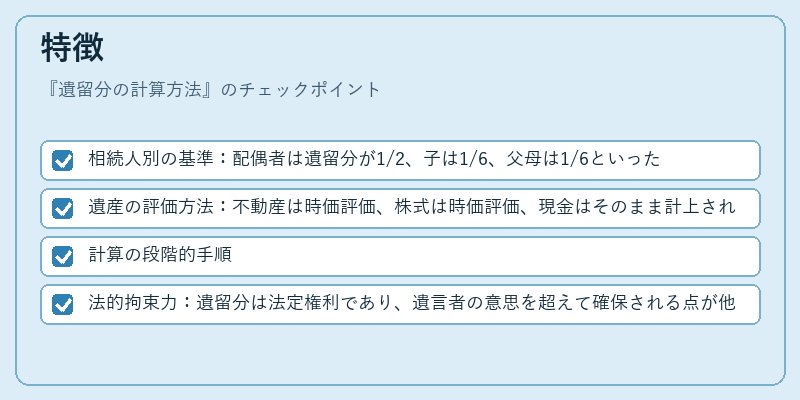

- 相続人別の基準:配偶者は遺留分が1/2、子は1/6、父母は1/6といった形で定められ、遺産の種類により調整される。

- 遺産の評価方法:不動産は時価評価、株式は時価評価、現金はそのまま計上される。

- 計算の段階的手順

1. 遺産総額を算定

2. 遺留分の基準額を算出(相続人数・順位に応じて)

3. 各相続人の遺留分を計算し、遺贈額と比較

4. 必要に応じて減殺請求や訴訟手続きへ進む - 法的拘束力:遺留分は法定権利であり、遺言者の意思を超えて確保される点が他の遺贈と大きく異なる。

現在の位置づけ

近年、相続税の軽減策や遺産分割の円滑化を図るため、遺留分に関する裁判例や行政指導が増加している。

- 税制面:遺留分の確保は相続税の計算に直結し、税務調査の際に重要視される。

- 社会的背景:少子化・高齢化に伴い、遺産を受け取る相続人が減少する中、遺留分の確保は相続人の生活保障に不可欠。

- 法改正の動向:遺留分の計算基準や減殺請求手続きの簡素化を目的とした議論が続いており、実務上は柔軟な対応が求められる。

- 専門家の役割:司法書士・税理士・弁護士は、遺留分計算の正確性を担保し、相続人間のトラブル回避に寄与する。

遺留分の計算方法は、相続人の法定権利を守るための重要な手段であり、相続手続き全体の安定化に寄与する。正確な計算と適切な手続きが、円滑な遺産分割と税務処理を実現する鍵となる。

続きを読むには確認が必要です