遺産分割協議書とは、被相続人の遺産を相続人間で分割する方法を合意した文書である。

遺産分割協議書は、相続税の課税対象となる遺産の評価額や分割割合を明確化し、相続人間の紛争を未然に防止するために重要な役割を果たす。

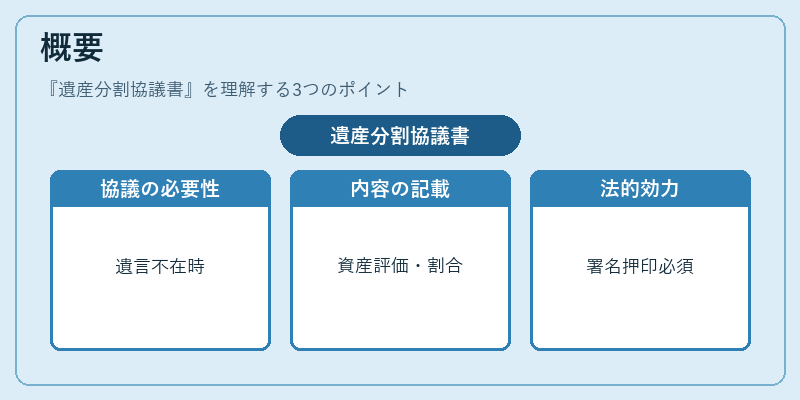

概要

遺産分割協議書は、遺言が無い場合や遺言の内容が複数の相続人に対して不明確な場合に、相続人が協議を行い、遺産の分割方法を合意するために作成される。

協議書には、遺産の種類(不動産、金融資産、現金等)とその評価額、相続人ごとの分割割合、分割方法(現金化、物件の譲渡、分割所有など)が記載される。

日本の民法に基づき、遺産分割協議書は相続人全員の署名押印が必要であり、法的効力を持つ。

相続税の申告時には、協議書に基づく分割割合を税務署に提出し、正確な課税額を算定する。

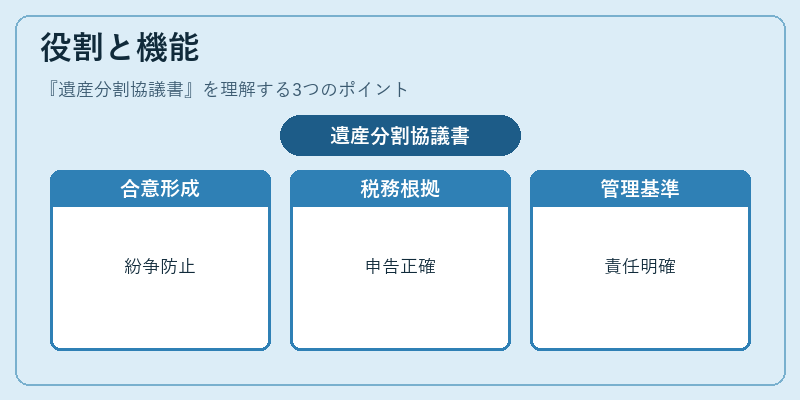

役割と機能

- 分割の合意形成:相続人間で遺産の分割方法を合意し、後の紛争を防止する。

- 税務申告の根拠:相続税の課税基準となる分割割合を明示し、税務署への正確な申告を可能にする。

- 財産管理の基準:分割後の財産管理・処分に関する指針を提供し、相続人間での責任分担を明確化する。

- 法的保護:協議書に署名押印された内容は、後に訴訟等で証拠として使用できる。

特徴

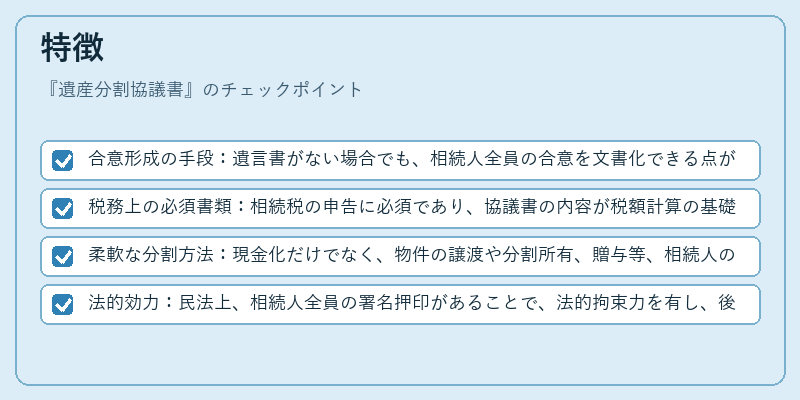

- 合意形成の手段:遺言書がない場合でも、相続人全員の合意を文書化できる点が特徴。

- 税務上の必須書類:相続税の申告に必須であり、協議書の内容が税額計算の基礎となる。

- 柔軟な分割方法:現金化だけでなく、物件の譲渡や分割所有、贈与等、相続人の希望に応じた分割方法を記載できる。

- 法的効力:民法上、相続人全員の署名押印があることで、法的拘束力を有し、後の紛争解決に有効。

現在の位置づけ

近年の相続税制度の見直しや、相続人の多様化に伴い、遺産分割協議書の作成は標準的な手続きとなっている。

税務署は、協議書の提出を相続税申告の必須書類として位置づけ、正確な分割割合の提示を求めている。

また、遺産分割協議書は、遺留分減殺請求や相続人間の争いを未然に防ぐための重要な文書として、遺産管理会社や司法書士の業務範囲に含まれる。

デジタル化の進展により、電子署名を用いた遺産分割協議書の作成・保存が可能となり、手続きの効率化が進んでいる。

続きを読むには確認が必要です