イールド・シーストとは、債券の利回りを計算・表現するための体系的手法である。

このシステムは、発行体の信用リスク、期間、利付構造などを考慮し、投資家が異なる債券を比較し、価格付けやリスク管理を行う際に用いられる。

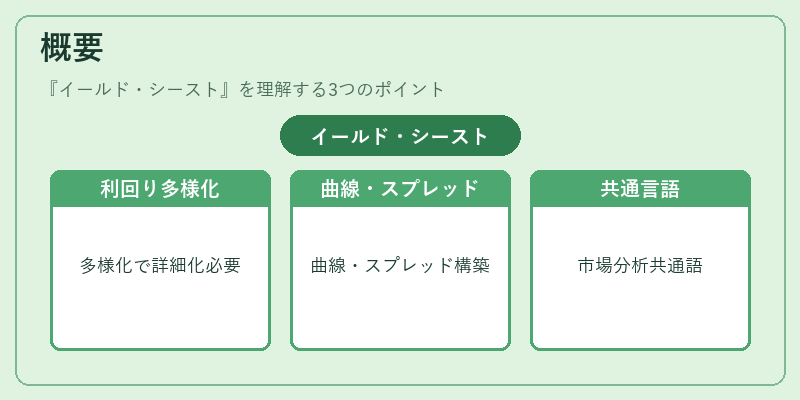

概要

イールド・シーストは、債券市場の発展とともに形成された。

初期の債券取引では、単にクーポン利率と価格の関係だけが重視されていたが、金融商品が多様化し、期間や信用リスクが異なる債券が増加したことで、より詳細な利回り表現が必要となった。

その結果、利回りを期間別に整理し、債券の価格と利回りの関係を定量化する「イールド・カーブ」や、同一期間内での信用差を示す「スプレッド」などが体系化された。

イールド・シーストは、こうした利回り表現を統一的に扱う枠組みとして、投資家、発行体、規制当局が共通の言語で市場を分析するために不可欠となった。

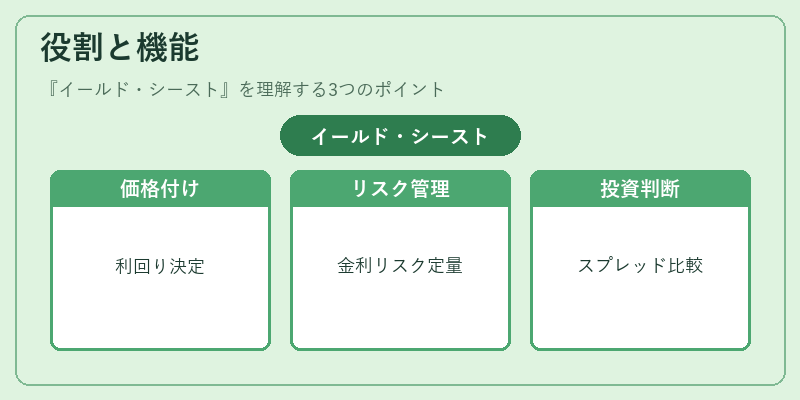

役割と機能

イールド・シーストは、以下のような場面で機能する。

-

価格付け

債券の価格は、将来のキャッシュフローを現在価値に割り引くことで決定される。イールド・シーストは、適切な割引率(イールド)を提供し、価格と利回りの関係を明確にする。 -

リスク管理

デュレーションやコンベクシティといった感応度指標は、イールド・シースト上の利回り変動を前提に計算される。これにより、金利リスクや信用リスクを定量化できる。 -

投資判断

投資家は、イールド・シースト上で異なる債券の利回りを比較し、リスク調整後のリターンを評価する。特に、スプレッドの拡大・縮小は信用リスクの変化を示す重要な指標となる。 -

規制・監督

銀行や保険会社は、資本要件や流動性指標を算定する際に、イールド・シーストを基にしたストレスシナリオを構築する。

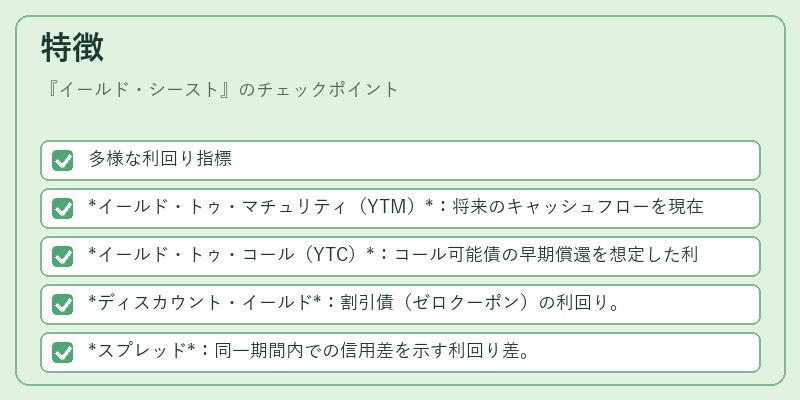

特徴

- 多様な利回り指標

- イールド・トゥ・マチュリティ(YTM):将来のキャッシュフローを現在価値に割り引く際の割引率。

- イールド・トゥ・コール(YTC):コール可能債の早期償還を想定した利回り。

- ディスカウント・イールド:割引債(ゼロクーポン)の利回り。

-

スプレッド:同一期間内での信用差を示す利回り差。

-

期間構造の可視化

イールド・シーストは、短期から長期までの期間ごとに利回りを整理し、イールド・カーブを形成する。カーブの形状(フラット、インバーテッド、ハイパーボリック)は、金利環境や経済見通しを反映する。 -

信用リスクの定量化

スプレッドは、国債や投資適格債と比較して、企業債やサブプライム債の信用リスクを数値化する。スプレッドの拡大は、信用不安の兆候とされる。 -

デュレーション・コンベクシティとの連携

イールド・シースト上の利回り変動を前提に、デュレーション(金利変動に対する価格感応度)やコンベクシティ(価格変動の非線形性)が算定される。これにより、金利変動リスクの管理が可能となる。

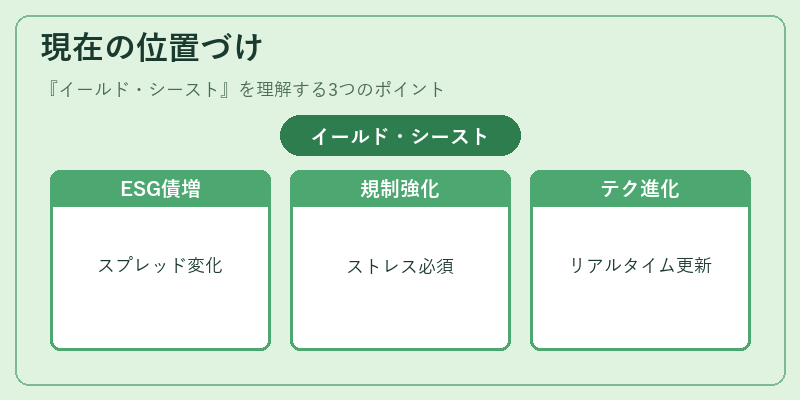

現在の位置づけ

イールド・シーストは、固定所得市場の基盤技術として、投資家、発行体、規制当局の間で不可欠なツールとなっている。

近年の動向としては、以下が挙げられる。

-

ESG債の増加

環境・社会・ガバナンス(ESG)要因を組み込んだ債券が増加し、イールド・シースト上でのスプレッドやカーブ形状に新たな要素が加わる。 -

規制の強化

Basel IIIやSolvency IIでは、資本要件や流動性指標を算定する際に、イールド・シースト上のストレスシナリオが必須となっている。 -

テクノロジーの進化

アルゴリズム取引や機械学習の導入により、イールド・シーストのリアルタイム更新や予測が高度化している。 -

金利環境の変動

低金利・ゼロ金利政策が長期化する中、イールド・カーブのフラット化や逆転が頻発し、リスク管理の重要性が増している。

以上のように、イールド・シーストは債券市場における利回りの体系的表現として、価格付け、リスク管理、投資判断、規制遵守の各場面で中心的役割を果たし続けている。

続きを読むには確認が必要です