住民税の住宅ローン控除計算方法とは、所得に対する住民税額を減らすために、住宅ローン残高等から算出される控除金額を決定する手続きである。

目次

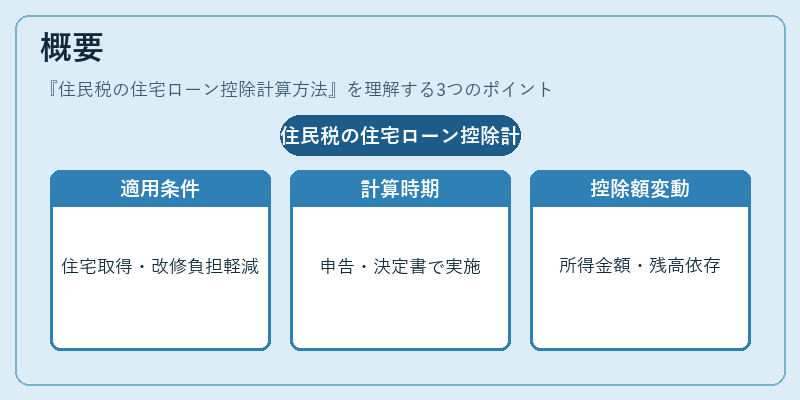

概要

住民税の住宅ローン控除は、国税(所得税)の住宅ローン控除と連動して設けられた地方税の優遇措置である。主に住宅取得・改修等に伴う負担を軽減し、地域経済活性化を図る目的から導入された。計算は、確定申告時または住民税課税決定書発行時に実施され、個人の所得金額や住宅ローン残高に応じて控除額が変動する。

役割と機能

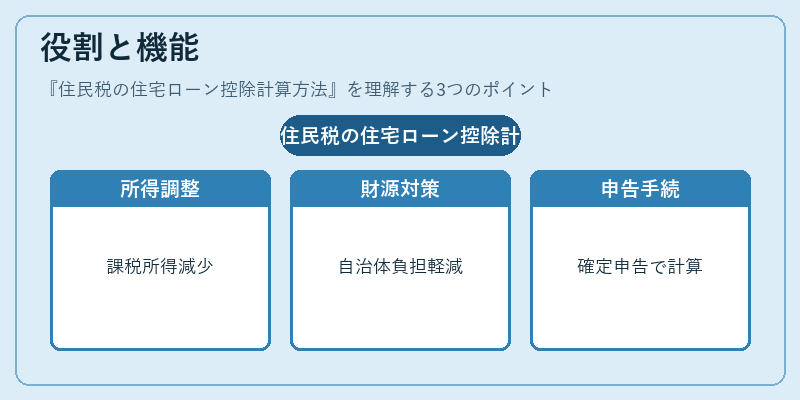

- 所得調整:住宅ローン残高の一定割合を住民税から差し引くことで、課税所得を減少させる。

- 地方財源対策:住民税は市区町村が主要な財源であるため、控除により負担軽減と同時に自治体の財政健全化を図る。

- 申告手続き:確定申告書に「住宅ローン控除等」の欄を記載し、住民税課税決定書で自動計算される。

特徴

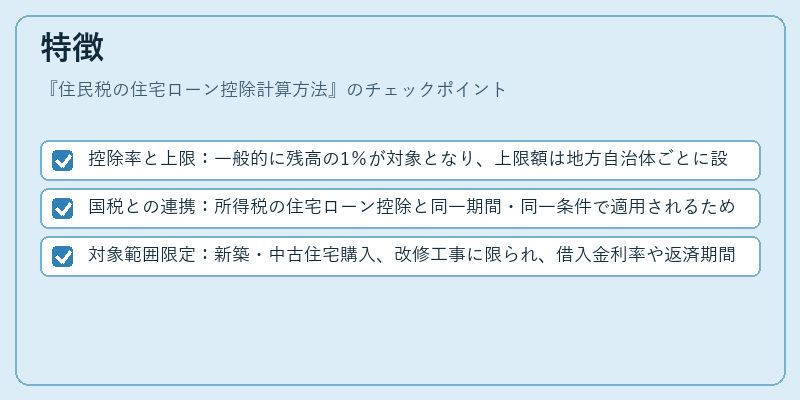

- 控除率と上限:一般的に残高の1%が対象となり、上限額は地方自治体ごとに設定(例:30万円)。

- 国税との連携:所得税の住宅ローン控除と同一期間・同一条件で適用されるため、二重計算を避ける。

- 対象範囲限定:新築・中古住宅購入、改修工事に限られ、借入金利率や返済期間の制約はない。

現在の位置づけ

近年の金融環境変化(低金利政策)を受け、控除上限額の見直しや適用対象の拡大が議論されている。地方自治体は住民税の公平性と財政安定を両立させるため、年度ごとの調整を行っている。また、住宅ローン控除を活用した資産形成戦略として、iDeCoやNISAと組み合わせた節税プランが注目されている。

×

続きを読むには確認が必要です