健康保険料控除要件とは、所得税・住民税の課税所得から差し引くことができる健康保険料の控除対象となる条件を指す。

概要

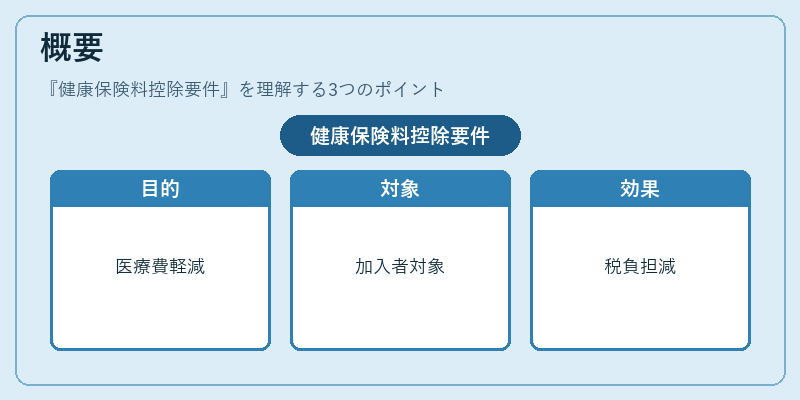

健康保険料控除は、個人が負担した健康保険料を所得税・住民税の計算上控除できる制度である。制度の目的は、医療費負担の軽減と国民の健康維持を促進することで、税負担の公平性を確保する点にある。健康保険料控除要件は、国民健康保険や社会保険(健康保険組合・協会けんぽ)に加入し、実際に保険料を支払った個人に適用される。要件を満たすことで、課税所得が減少し、結果として税額が軽減される。

役割と機能

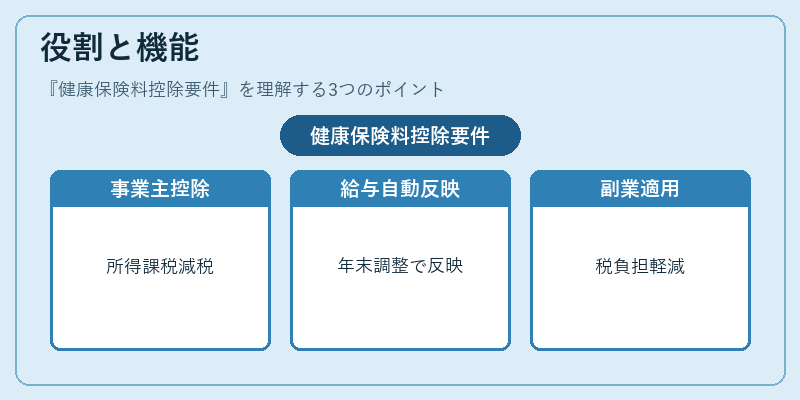

健康保険料控除要件は、確定申告において「社会保険料控除」の一部として申告される。具体的には、以下のような場面で利用される。

1. 個人事業主・フリーランス:事業所得に対して課税所得を算出する際、健康保険料を控除できる。

2. 給与所得者:給与所得者は源泉徴収票に健康保険料が記載されているため、年末調整で自動的に控除が反映される。

3. 副業所得者:副業で得た所得に対しても健康保険料を控除でき、税負担を軽減できる。

これにより、個人の医療費負担を減らし、税制上の公平性を高める役割を果たす。

特徴

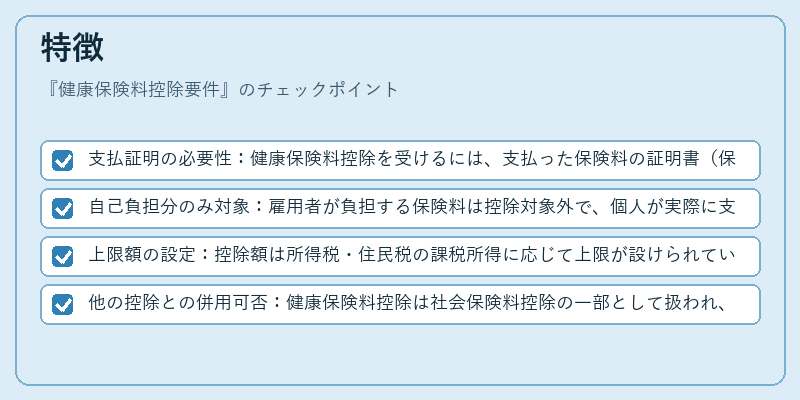

- 支払証明の必要性:健康保険料控除を受けるには、支払った保険料の証明書(保険料納付証明書等)が必要である。

- 自己負担分のみ対象:雇用者が負担する保険料は控除対象外で、個人が実際に支払った分のみが対象となる。

- 上限額の設定:控除額は所得税・住民税の課税所得に応じて上限が設けられている。上限を超える部分は控除できない。

- 他の控除との併用可否:健康保険料控除は社会保険料控除の一部として扱われ、他の控除(基礎控除、扶養控除等)と併用できる。

これらの特徴は、税制上の公平性と医療費負担の軽減を両立させるために設計されている。

現在の位置づけ

近年、医療費の高騰や高齢化社会の進展に伴い、健康保険料控除の重要性は増している。税制改正により、控除対象となる保険料の範囲や上限額が見直されるケースがある。さらに、デジタル化の進展により、保険料納付証明書の電子化が進み、確定申告の手続きが簡素化されている。

また、健康保険料控除は、所得税・住民税の課税所得を減らすことで、所得格差の緩和にも寄与している。今後も医療費負担の軽減と税制の公平性を両立させるため、制度の見直しや拡充が検討される可能性が高い。

続きを読むには確認が必要です