コート・イシェアとは、裁判所が発行する債券であり、主に訴訟費用や破産手続きに必要な資金を調達するために利用される金融商品である。

裁判所は訴訟や破産手続きに伴う費用を確保するために、投資家に対して一定期間の返済義務を課す形で発行する。

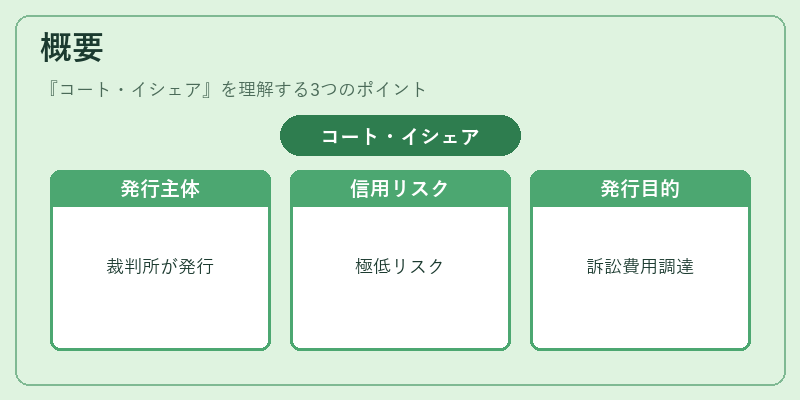

概要

コート・イシェアは、法的手続きに特化した債券として、1970年代に米国で初めて導入された。発行主体が裁判所であることから、信用リスクは極めて低いとされ、投資家にとっては安全資産として位置づけられる。発行は主に訴訟費用の前払い、破産手続きの資金確保、あるいは債務整理に必要な資金を調達する目的で行われる。

発行時に設定される期間は通常、数か月から数年程度で、発行金額は訴訟規模や手続きの複雑さに応じて決定される。

役割と機能

コート・イシェアは、以下のような場面で活用される。

1. 訴訟費用の確保:訴訟を起こす際に必要な弁護士費用や証拠収集費用を事前に調達し、訴訟進行中の資金不足を防ぐ。

2. 破産手続きの資金調達:破産管財人が債務整理を円滑に進めるために、債権者への支払いや手続き費用を賄う。

3. 債務整理の一部:破産手続き中に発行されるコート・イシェアは、債権者に対して一定の返済スケジュールを提示し、債務整理の信頼性を高める。

投資家にとっては、発行体が裁判所であるため、法的保証が付与される点が大きな魅力である。返済は裁判所の命令に基づくため、返済遅延やデフォルトのリスクはほぼゼロに近い。

特徴

- 信用リスクの低さ:発行主体が裁判所であるため、信用格付けはほぼ無リスク。

- 無利息または低利率:多くの場合、利息は付与されず、ゼロクーポン型で発行される。返済は満期時に一括で行われる。

- 短期性:発行期間は比較的短く、流動性が高い。

- 法的保証:裁判所の命令により、返済義務が強制されるため、投資家は法的手段で保護される。

- 流動性:市場での取引が活発で、機関投資家や高利回りを求める投資家が主な購入対象となる。

- 他の債券との違い:

- 国債・社債:発行主体が政府や企業であるのに対し、コート・イシェアは裁判所が主体。

- 割引債:ゼロクーポンである点は共通するが、割引債は発行体が政府・企業等であるのに対し、コート・イシェアは裁判所。

- 劣後債:信用順位が低い点で劣後債と対照的。

- 転換社債:転換権を持たない点で転換社債と区別される。

特徴

コート・イシェアは、以下の特性を持つ金融商品である。

- ゼロクーポン型:利息は付与されず、満期時に額面金額が返済される。

- 短期・中期の期間:訴訟や破産手続きの期間に合わせて設定される。

- 法的保証:裁判所が発行主体であるため、返済義務は法的に強制される。

- 低信用リスク:裁判所の信用力は政府に匹敵し、デフォルトリスクはほぼゼロ。

- 高流動性:市場での取引が活発で、投資家は容易に売買できる。

- 限定的な用途:訴訟費用や破産手続きに限定されるため、一般的な投資ポートフォリオに占める比率は低い。

現在の位置づけ

近年の金融規制の強化や訴訟費用の前払制度の改善により、コート・イシェアの発行件数は減少傾向にある。

投資家層は主に機関投資家(投資信託、年金基金、保険会社等)が中心で、個人投資家の参入は限定的。

リスクプレミアムは極めて低く、投資リターンは主に発行期間に応じたゼロクーポン利回りである。

一方で、裁判所が訴訟費用を確保するために発行する債券は、法的手続きの円滑化に不可欠な役割を果たしており、特に破産手続きにおける資金調達手段としては重要性を保っている。

コート・イシェアは、国債・社債・割引債・劣後債・転換社債といった一般的な債券と比較して、発行主体と用途が明確に限定されている点が特徴である。金融市場におけるリスク管理や資金調達の多様化を図る上で、法的手続きに特化した安全資産としての位置づけが重要である。

続きを読むには確認が必要です