行使価格変動率とは、オプションの行使価格が時間とともに変動する度合いを表す尺度である。

通常のブラック=ショールズモデルでは行使価格は固定されているが、浮動ストライクやフォワードスタート・オプションなどでは行使価格が将来の基礎資産価値に連動して決定されるため、その変動性を定量化する必要が生じる。

概要

金融商品設計の発展とともに、固定ストライクだけでなく「行使価格が市場条件に応じて変更される」構造が増加した。これらは主にリスクヘッジや投資戦略の多様化を目的としており、行使価格変動率(strike volatility)はその価格決定プロセスに内在する不確実性を測る指標となった。

従来のオプション理論では基礎資産のボラティリティが中心だったが、浮動ストライク商品では行使価格自体も変動要因として扱われるようになり、モデルに追加的なパラメータを導入する必要性が高まった。

役割と機能

- 価格評価 – 行使価格変動率は、オプションのプレミアム計算において重要な入力となる。特にフォワードスタート・オプションやバリア付きストライクのある商品では、行使価格の将来予測が価値決定に直結するため、そのボラティリティを正確に把握することでより精度の高い評価モデル(モンテカルロ法、PDEなど)が構築できる。

- ヘッジ設計 – 行使価格変動率が大きい商品では、従来のデルタ・ガンマヘッジだけでなく、ストライクに対するベガ(ボラティリティ感応度)を考慮したヘッジ戦略が必要となる。

- リスク管理 – 行使価格変動率は市場環境の変化を反映し、シナリオ分析やストレステストで重要なパラメータとなる。特にインサイド・マネー/アウト・オブ・ザ・マネー判定が行使価格の変動性に依存するケースでは、ポジション全体のリスク評価に不可欠である。

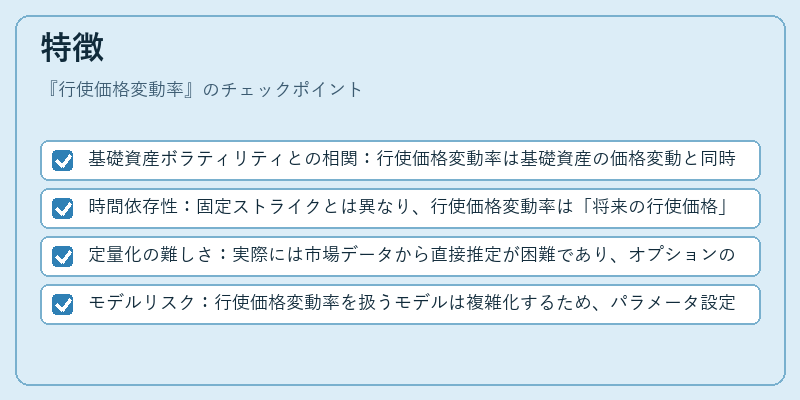

特徴

- 基礎資産ボラティリティとの相関:行使価格変動率は基礎資産の価格変動と同時に推移しやすく、多くの場合正の相関を示す。

- 時間依存性:固定ストライクとは異なり、行使価格変動率は「将来の行使価格」まで残された期間(リセットタイム)に応じて増減する。

- 定量化の難しさ:実際には市場データから直接推定が困難であり、オプションのインプリケーションやシミュレーションを通じて間接的に評価されることが多い。

- モデルリスク:行使価格変動率を扱うモデルは複雑化するため、パラメータ設定や数値解法の選択によって結果が大きく左右される点が特徴である。

現在の位置づけ

現代金融市場において、行使価格変動率は主に以下の領域で重要性を増している。

1. 構造化商品 – ストラドル・ストラングル、バリアオプション、リセット付き指数オプションなど、行使価格が将来決定される商品の設計・販売が拡大しており、その評価には行使価格変動率の適切な設定が不可欠である。

2. 規制とモデルガバナンス – バリュエーション・リスクやモデルリスク管理の枠組み(IFRS 9、Basel IIIなど)では、オプション評価における主要パラメータとして行使価格変動率を含めた包括的なリスク評価が求められる。

3. 技術進展 – 高速計算環境や機械学習手法の導入により、行使価格変動率を含む複雑モデルのシミュレーションが実務化されている。特にMonte Carloシミュレーションでのストライクリセットパラメータ推定は、計算コストと精度のバランスが課題となっている。

4. 市場トレンド – ボラティリティ指数(VIXなど)やインプライドボラティリティサーフェスの拡張に伴い、行使価格変動率を反映した商品が投資家の需要として増加している。

総じて、行使価格変動率は高度なデリバティブ取引やリスク管理における不可欠なパラメータであり、その正確性とモデル化手法の進化が市場全体の価値創造に寄与している。

続きを読むには確認が必要です