Expected Shortfallとは、金融リスク管理において損失分布の尾部で発生しうる平均的な損失額を示す指標である。

目次

概要

市場や投資ポートフォリオが直面する極端な損失を定量化するため、確率論と統計学に基づき開発された。VaR(バリュー・アット・リスク)が特定の信頼水準での最大損失額を示す一方、Expected Shortfallはその閾値を超えた際の平均損失を測ることで、尾部リスクへの感度を高めた。金融危機後にリスク評価手法として重視され、国際規制(バーゼル合意)でも採用が推奨された。

役割と機能

投資家・保険会社・デリバティブ取引業者は、ポートフォリオの損失分布をシミュレーションし、指定した信頼水準(例:95%)でのVaRを算出する。Expected ShortfallはそのVaRを境界とし、それ以上に発生した損失の平均値を計算することで、リスク評価がより実態に即したものになる。デリバティブ取引では、ストラドルやバリアオプションなど高ボラティリティ商品に対して尾部リスクを把握し、ヘッジ戦略の設計や資本配分決定に活用される。

特徴

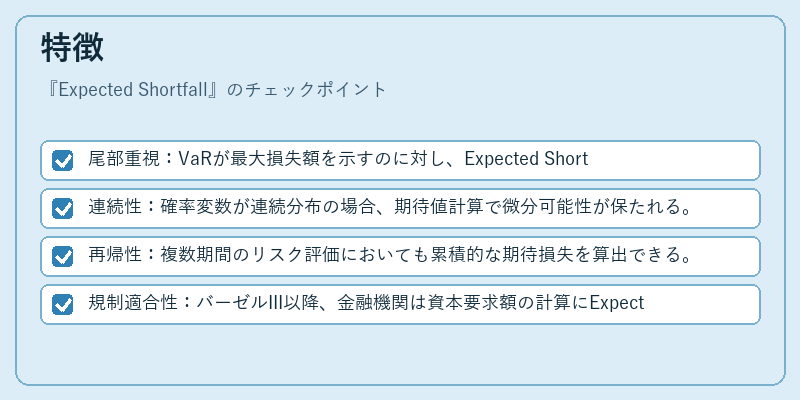

- 尾部重視:VaRが最大損失額を示すのに対し、Expected Shortfallは平均的な極端損失を測定。

- 連続性:確率変数が連続分布の場合、期待値計算で微分可能性が保たれる。

- 再帰性:複数期間のリスク評価においても累積的な期待損失を算出できる。

- 規制適合性:バーゼルIII以降、金融機関は資本要求額の計算にExpected Shortfallを採用することが求められる。

現在の位置づけ

近年の市場変動やサイバーファイナンスの発展により、尾部リスクへの注目度が高まっている。金融機関はVaRとExpected Shortfallを併用し、ストレステストやシナリオ分析で総合的なリスク画像を構築している。また、AI・データサイエンス技術の進展により、モンテカルロ法や高頻度データ解析を組み合わせたExpected Shortfall推定手法が研究されており、実務への導入速度も加速。規制当局は引き続きこの指標を基盤とした資本計算を検討し、金融システム全体の安定性向上に寄与している。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事