ファクターアロケーションとは、投資ポートフォリオにおいて特定の要因(ファクター)を重視して資産配分を決定する手法である。

目次

概要

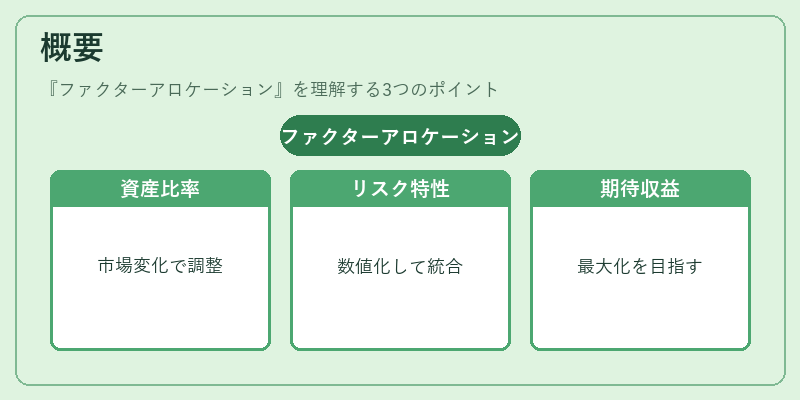

ファクターアロケーションは、長期的なリスクプレミアムや市場環境の変化に応じて、株式・債券・代替投資など複数資産クラス間の比率を調整することを目的とした。従来の等配分や単一指標ベースでは捉えきれないリスク特性を定量的に取り込むことで、ポートフォリオ全体の期待収益率を最適化しようという動機から発展した。

役割と機能

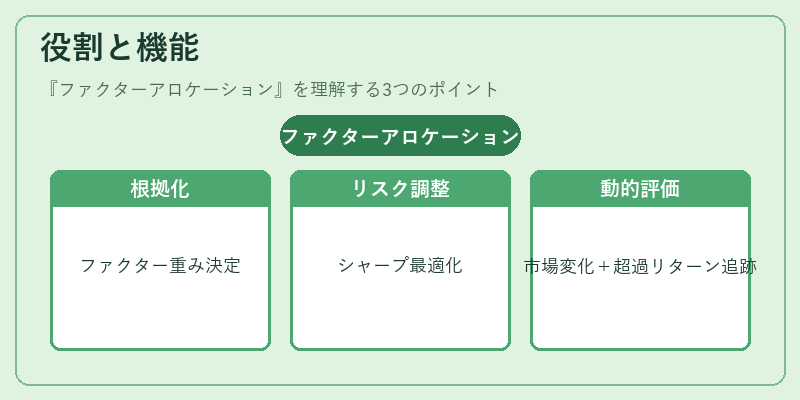

- 資産配分の根拠化:ファクター重みを用いて投資比率を決定するため、主観的判断が排除される。

- リスク調整:各ファクターに対して期待リターンとボラティリティを組み合わせ、シャープレシオなどの指標で最適化を行う。

- 動的リバランス:市場環境やファクターモデルの変化に応じて定期的に再構築される。

- パフォーマンス評価:ベンチマークと比較し、どのファクターが超過リターンを生んでいるかを追跡できる。

特徴

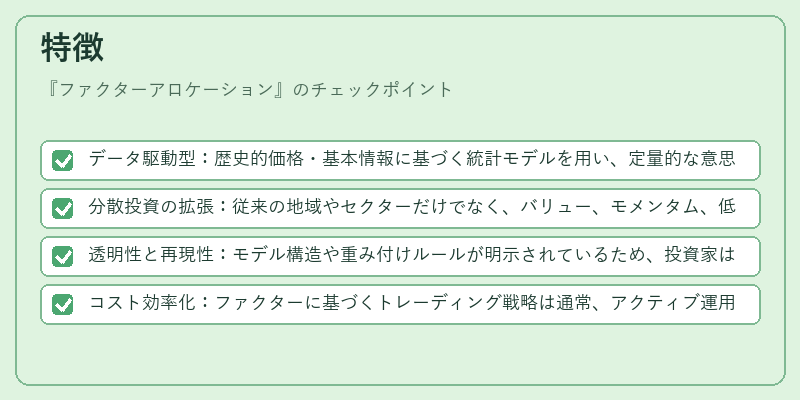

- データ駆動型:歴史的価格・基本情報に基づく統計モデルを用い、定量的な意思決定を実現。

- 分散投資の拡張:従来の地域やセクターだけでなく、バリュー、モメンタム、低ボラティリティなど多様なファクターを組み合わせることで、分散効果が向上する。

- 透明性と再現性:モデル構造や重み付けルールが明示されているため、投資家は手法の妥当性を検証しやすい。

- コスト効率化:ファクターに基づくトレーディング戦略は通常、アクティブ運用よりも取引回数が抑えられ、管理費を低減できる点が評価される。

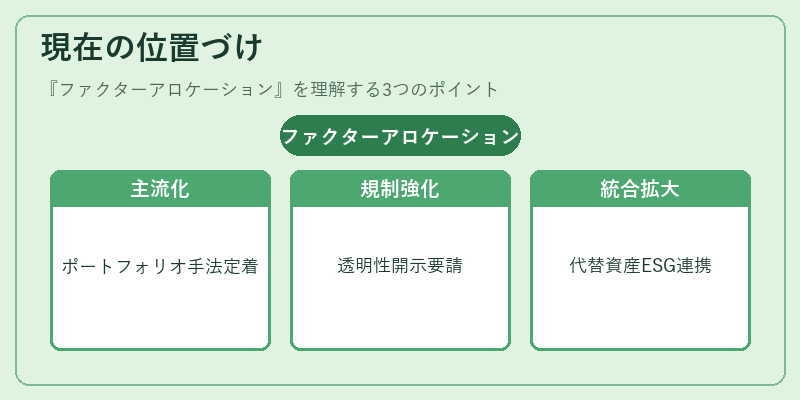

現在の位置づけ

近年、投資信託・ETF市場においてファクターアロケーションは主流のポートフォリオ構築手法として定着しつつある。特にスマートベータ型商品やiDeCo対応投信では、低コストでファクターベースの戦略を提供するケースが増加している。また、規制当局は透明性と公平性を重視したため、ファクターアロケーションを採用した運用方針の開示が求められるようになった。さらに、代替資産やESG要因との統合も進み、多様な投資家ニーズに応える形で市場は拡大している。

×

続きを読むには確認が必要です