ファクターベース投資対象銘柄選定とは、特定の投資因子(ファクター)を基に投資先企業を決定するプロセスである。

目次

概要

市場の効率性が完全ではないという前提から、株価動向に影響を与えるとされるファクター(例:バリュー、モメンタム、品質、ボラティリティ)を定量的に測定し、それらの値に応じて銘柄を選別する手法である。従来のインデックス投資は市場平均を追随するのみだが、本手法ではファクター特性を重視したポートフォリオ構築が可能となる。

役割と機能

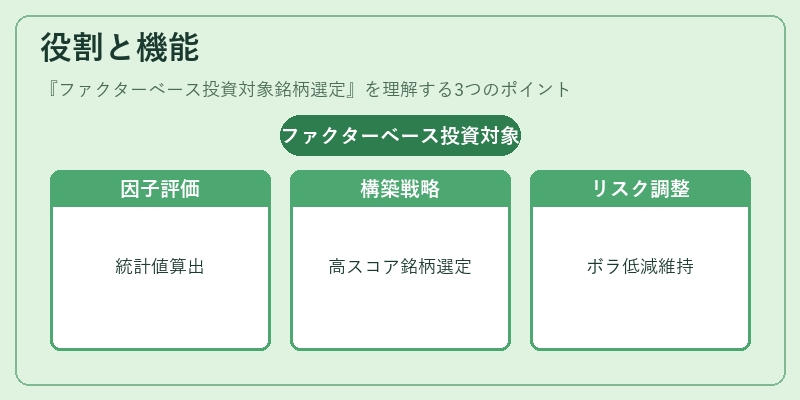

- 因子スコアリング:各銘柄に対し、選定されたファクターの統計値(価格収益率、ROE、株価変動幅など)を算出。

- ポートフォリオ構築:高いファクタースコアを有する銘柄を上位何%に絞り、重み付けを行う。

- リスク管理:ボラティリティやベータといった市場感応度を低減しつつ、期待リターンを維持する。

- 運用戦略の自動化:アルゴリズム化された選定プロセスにより、投資家は一貫した因子曝露を確保できる。

特徴

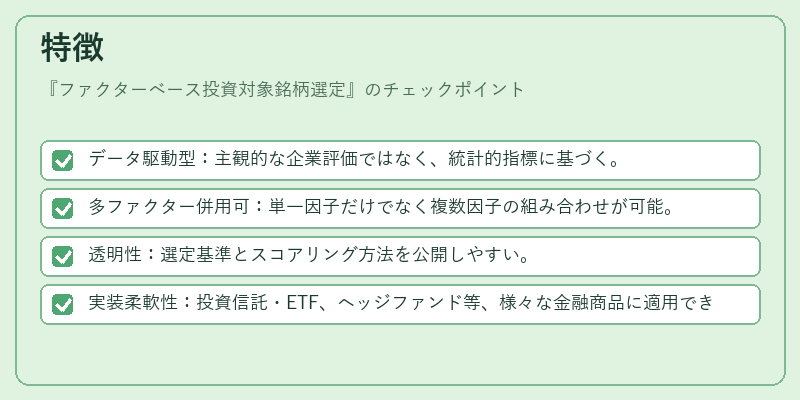

- データ駆動型:主観的な企業評価ではなく、統計的指標に基づく。

- 多ファクター併用可:単一因子だけでなく複数因子の組み合わせが可能。

- 透明性:選定基準とスコアリング方法を公開しやすい。

- 実装柔軟性:投資信託・ETF、ヘッジファンド等、様々な金融商品に適用できる。

現在の位置づけ

近年、機関投資家や個人投資家の間で因子投資への関心が高まり、スマートベータ型ETFやアクティブ・パッシブハイブリッドファンドにおいて採用例が増えている。規制面では、投資対象銘柄の選定基準を明示することが求められ、透明性向上と投資家保護の観点から重要視されている。市場環境の変化に応じたファクターの再評価やリバランス頻度の最適化が研究課題となっている。

×

続きを読むには確認が必要です