ファクターベース投資手法とは、株式や債券などの金融商品を構成するリスク要因(ファクター)に着目し、それらを組み合わせてポートフォリオを構築・運用するアプローチである。

概要

ファクターベース投資は、伝統的な市場ベンチマークと比較して「因子」と呼ばれる特性(例:価値、成長、モメンタム、低ボラティリティなど)を定量化し、ポートフォリオに組み込むことでリスク・リターンの最適化を図る。

この手法は、パッシブ投資(インデックスファンド)の追随とアクティブ投資の中間的立場として位置付けられ、ベンチマークに対する過剰な追従ではなく因子リスクプレミアムを狙う点が特徴である。

投資信託やETFなどの商品設計においては、ファクターを重視した戦略を採用することで、投資家のリスク許容度や資産配分方針と合致させることができる。

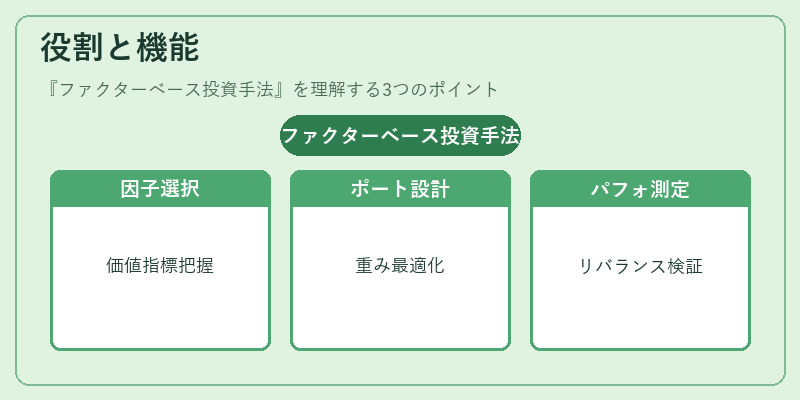

役割と機能

- 因子選択 – ファンドマネージャーは、企業価値指標、業績成長率、市場トレンドなどを定量化し、投資対象のファクター構造を把握する。

- ポートフォリオ設計 – 選択した因子に基づき、重み付けや制約条件(流動性、信用リスク)を設定して最適な組合せを算出する。

- パフォーマンス測定 – ベンチマークと比較し、ファクターエクスポージャーが期待通りに機能したかを追跡し、必要に応じてリバランスを実施する。

このサイクルは、投資信託・ETFの運用管理者やアセットマネジメント会社で広く採用され、特にiDeCo対応商品やつみたて型ファンドでは、長期的なリスク調整が求められる点で重要視される。

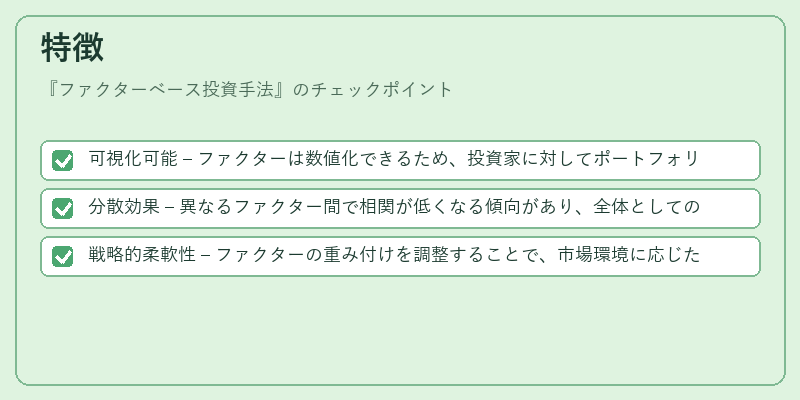

特徴

- 可視化可能 – ファクターは数値化できるため、投資家に対してポートフォリオの構造を説明しやすい。

- 分散効果 – 異なるファクター間で相関が低くなる傾向があり、全体としてのボラティリティを抑制できる。

- 戦略的柔軟性 – ファクターの重み付けを調整することで、市場環境に応じたリスク管理が可能。

ファクターベース投資は、単なるインデックス追随ではなく、因子リスクプレミアムを獲得しつつ分散効果を享受できる点で、従来のアクティブ・パッシブ戦略と差別化されている。

現在の位置づけ

近年、投資家の情報開示要件や規制強化に伴い、ファクターベース投資は透明性が高く、説明責任を果たしやすい手法として注目されている。

多くのETFプロバイダーが「低コスト」「因子重視」な商品ラインナップを拡充しており、iDeCo口座内でもファクターベース投資信託が選択肢に加わるケースが増えている。

市場では、スマートベータ戦略と同様に因子重視のアプローチが主流となりつつあり、規制当局は「リスク管理」「透明性」を重視した商品設計を推進している。

ファクターベース投資手法は、今後も長期的なリターンとリスク調整の両立を求める投資家に対し、重要な選択肢として位置づけられ続ける見込みである。

続きを読むには確認が必要です