ファクターベース投資規格とは、特定の因子(リスク要因)に基づいて構築されたポートフォリオを評価・管理するためのルールや指標の集合である。

概要

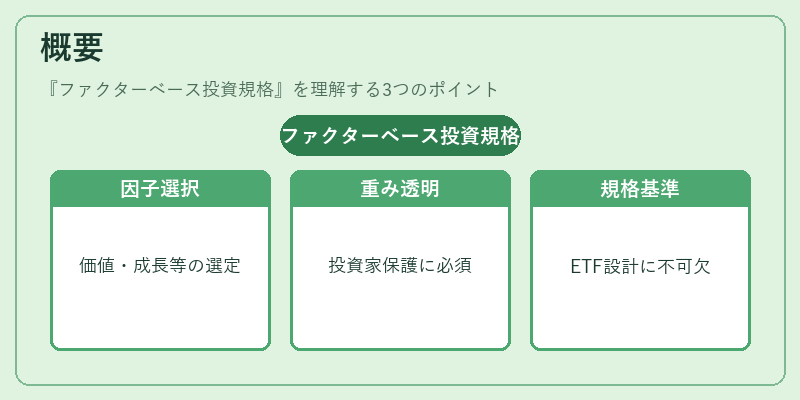

ファクターベース投資規格は、アクティブ運用とパッシブインデックス連動型投資の中間的な位置づけとして発展した。因子(例:価値、成長、モメンタム、低ボラティリティ)を選択し、それらに重み付けして構築されるポートフォリオは、従来の時価総額加重インデックスと異なるリスク・リターンプロファイルを持つ。投資家が因子ベース戦略を採用する際には、どの因子を組み込み、どの程度まで拡張するかを定量化した基準が必要であるため、規格は投資信託・ETF設計において不可欠な枠組みとなっている。特に、スマートベータ商品やファンドオブファンズの構築では、因子選択と重み付けの透明性を確保することが投資家保護と市場効率化の観点から重要視される。

役割と機能

ファクターベース投資規格は、以下のような機能を果たす。

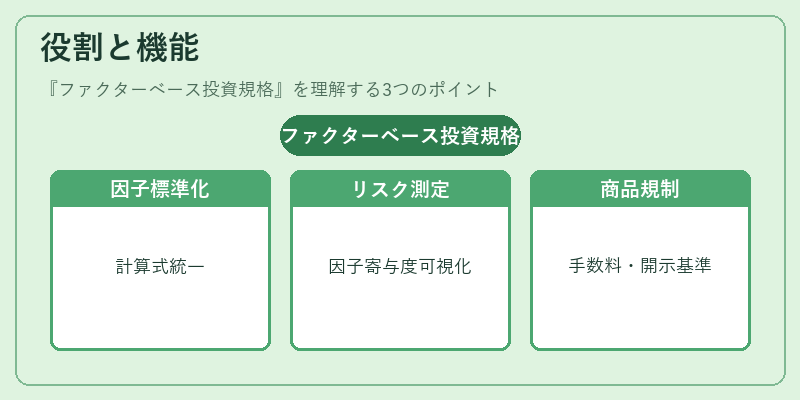

1. 因子定義の標準化 – 市場で使用される「価値」「成長」等の用語に対し、一貫した計算式とデータソースを提供することで、投資家間の比較可能性を確保する。

2. リスク測定とアトリビューション – 因子ごとの寄与度を数値化し、パフォーマンスが因子選択に起因しているか、運用判断に起因しているかを区別できる。

3. 商品設計のガイドライン – 投資信託・ETFの構造(例:リバランス頻度、分配方法)や手数料体系(信託報酬、解約手数料)に関する最小限の要件を提示し、投資家保護と市場競争力を両立させる。

4. 規制遵守支援 – 金融庁や証券取引所が求める情報開示基準(例:ファクターレポート)への対応を容易にし、監督機関の要求と投資家ニーズとの整合性を保つ。

特徴

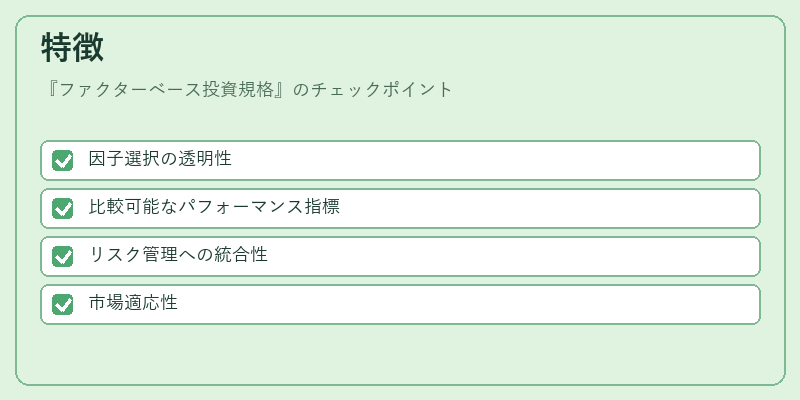

- 因子選択の透明性

規格は因子の定義から重み付けまでのプロセスを明示化するため、投資家が戦略の根拠を理解しやすい。 - 比較可能なパフォーマンス指標

トラッキングエラーやαとβの分離分析に対して共通基準を提供し、同一因子を採用した複数商品間で公平な評価が行える。 - リスク管理への統合性

市場全体のボラティリティだけでなく、個別因子の相関や分散を考慮したリスクパラメータ(例:因子ベース・VaR)が組み込まれる。 - 市場適応性

新たな因子が登場した際でも、既存規格に追加する形で拡張可能であり、投資信託やETFの設計変更を迅速に反映できる。

現在の位置づけ

近年、ファクターベース投資規格はスマートベータ商品やESG連動型ファンドの基盤として注目されている。市場参加者は因子選択とリスク管理を一元化したフレームワークにより、運用方針の透明性を高めつつ、投資家ニーズに応える商品開発が可能となっている。また、規制当局も情報開示義務や投資家保護観点から因子ベース戦略の適正化を推進しており、業界団体による標準策定活動が活発化している。今後はデータ品質の向上とAI技術の導入により、因子評価モデルの精度が高まり、ファクターベース投資規格の適用範囲がさらに拡大することが期待される。

続きを読むには確認が必要です