ファクターベースパフォーマンスアトリビューションとは、投資成果を構成する要因(ファクター)ごとの寄与度を定量的に評価し、ポートフォリオの運用方針や戦略効果を分析する手法である。

概要

市場リスク・セグメントリスクといった従来のベンチマーク比較だけでは把握できない、ファンドが実際に追求している投資テーマ(例:バリュー、モメンタム、低ボラティリティ)の影響を定量化するために開発された。

投資信託やETFのパフォーマンス分析において、運用方針と実績の乖離を明らかにし、アクティブ・ファンドとインデックス・ファンドとの比較精度を向上させる目的で広く採用されている。

役割と機能

ファクターベースパフォーマンスアトリビューションは、ポートフォリオのリターンを構成する各ファクター(例:市場ベータ、規模効果、バリュー指標)の寄与度を算出し、運用者に対して「どの戦略が利益を生み、どれが損失を招いたか」を示す。

アクティブ・ファンドでは投資家への説明責任やパフォーマンス改善策の検討に、パッシブ・インデックスファンドではベンチマークとの乖離原因分析に利用される。スマートベータETFでは、特定ファクターを意図的に重視した設計効果を測定するための必須ツールとなっている。

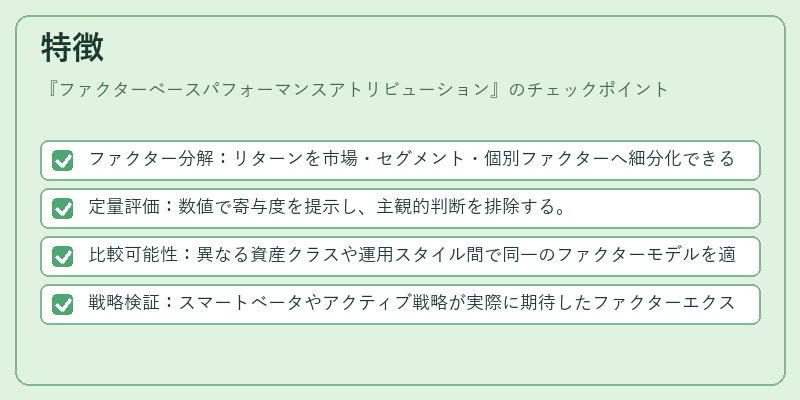

特徴

- ファクター分解:リターンを市場・セグメント・個別ファクターへ細分化できる。

- 定量評価:数値で寄与度を提示し、主観的判断を排除する。

- 比較可能性:異なる資産クラスや運用スタイル間で同一のファクターモデルを適用できる。

- 戦略検証:スマートベータやアクティブ戦略が実際に期待したファクターエクスポージャーを実現しているか確認できる。

これらは、単なるリスク・リターンの分離では得られない「投資意思決定の裏側」を可視化する点で重要性が高い。

現在の位置づけ

近年の資産運用環境において、透明性と説明責任への要求が強まる中、ファクターベースパフォーマンスアトリビューションは投資信託・ETFの評価基準として定着しつつある。

規制当局や機関投資家からも、運用方針と実績の乖離を客観的に示す手段として期待されており、iDeCo対応投信やつみたて型ファンドの説明資料にも組み込まれるケースが増えている。

また、スマートベータ戦略の普及に伴い、特定ファクターへのエクスポージャーを測定・調整するための基盤技術として、運用管理システムやデータプロバイダー間で標準化が進行している。

続きを読むには確認が必要です

関連記事