ファクターベースパフォーマンス測定とは、投資戦略が特定のリスク要因(ファクター)によってどれだけリターンを生み出しているかを数値化し評価する手法である。

目次

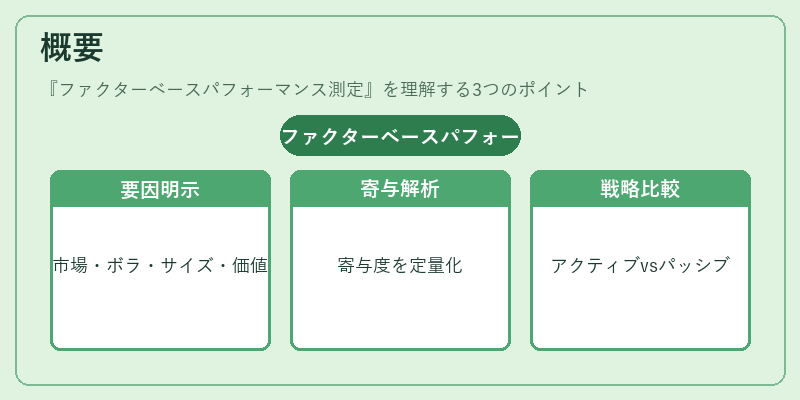

概要

投資信託やETFにおけるパフォーマンスは、ベンチマークとの比較だけでは戦略の本質が見えにくいという課題から生まれた測定方法である。ファクターベース測定は、株価変動を説明する要因(例:市場リスク・ボラティリティ・サイズ・バリュー)を明示し、それらが投資成果にどの程度寄与しているかを解析することで、アクティブ運用とパッシブ戦略の違いを定量的に捉えることができる。

役割と機能

ファクターベース測定は、投資家や運用担当者が「どの要因で利益・損失が発生したか」を把握し、戦略の改善点を特定するために利用される。また、ファンドオブファンズやヘッジファンドなど複数の投資対象を統合して管理する際にも、個別ファクターの寄与度を分解してリスク管理を行う。さらに、iDeCo対応投信やつみたて型商品での選択指標としても活用され、投資家に対し透明性を提供する役割がある。

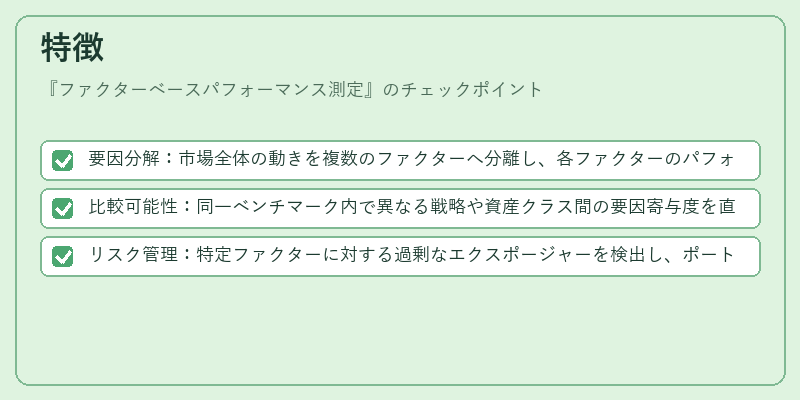

特徴

- 要因分解:市場全体の動きを複数のファクターへ分離し、各ファクターのパフォーマンスを測定できる。

- 比較可能性:同一ベンチマーク内で異なる戦略や資産クラス間の要因寄与度を直接比較可能。

- リスク管理:特定ファクターに対する過剰なエクスポージャーを検出し、ポートフォリオ構築時のバランス調整に活用できる。

現在の位置づけ

近年の市場では情報量が増大し、投資家は単なるリターンだけでなく、その裏にある因子を理解したいというニーズが高まっている。ファクターベースパフォーマンス測定は、スマートベータ戦略やESG投資の評価指標としても取り入れられ、規制当局からも透明性向上の観点で推奨されるケースが増えている。したがって、アクティブファンドだけでなくパッシブ・インデックスファンドやETFにおいても、戦略評価の標準手法として確立しつつある。

×

続きを読むには確認が必要です