ファクターベースリスク調整リターンとは、資産のパフォーマンスを市場やその他の因子によるリスクで割り当てた指標である。

目次

概要

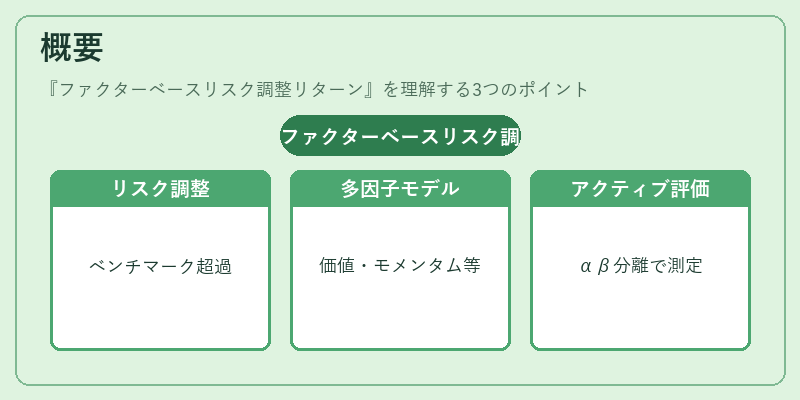

投資信託・ETF の運用成績を評価する際、単なるリターンだけではファンドがどれほど効率的にリスクを取っているかは分からない。従来のシャープレシオやトレイノーレシオは市場ベンチマーク(β)を基準としたリスク調整を行う。一方、ファクターベースリスク調整リターンは、CAPM 以外に存在する複数の因子(価値、モメンタム、サイズ、低ボラティリティ等)の影響を考慮し、それらに対する過剰リターンを測定する。こうした多因子モデルは、投資家がファンドのアクティブな選択肢(α)とシステマティックなリスク(β)を分離して評価できるよう設計されている。

役割と機能

- パフォーマンス比較:同一因子構成を持つ複数のファンド間で、リスク調整後のリターン差異を明確にする。

- アトリビューション分析:投資判断がどの因子によって牽引されているかを定量化し、運用方針と実績の乖離を検証できる。

- ポートフォリオ構築支援:因子露出に基づくリスク管理を行いながら、期待リターンを最大化する資産配分を導出する。

- 規制対応:UCITS や AIFM などの指標に沿ったパフォーマンス報告で、投資家保護と透明性を確保する。

特徴

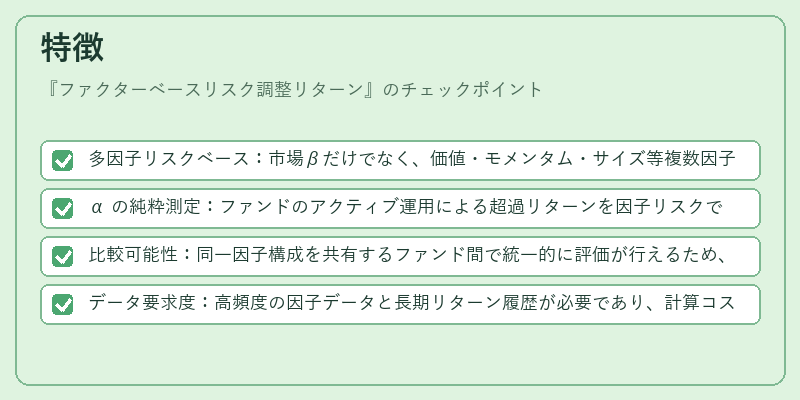

- 多因子リスクベース:市場βだけでなく、価値・モメンタム・サイズ等複数因子を同時に評価。

- α の純粋測定:ファンドのアクティブ運用による超過リターンを因子リスクで除外し、真の投資判断力を把握できる。

- 比較可能性:同一因子構成を共有するファンド間で統一的に評価が行えるため、ベンチマーク設定が容易。

- データ要求度:高頻度の因子データと長期リターン履歴が必要であり、計算コストは従来指標より大きい。

現在の位置づけ

近年、ファクターベース投資が主流化する中、ファンド運用者や規制機関は単一の市場リスクに留まらない評価手法を求めている。ファクターベースリスク調整リターンは、スマートベータ戦略やESG統合投資で採用される因子モデルと連携し、透明性と説明責任の向上に寄与している。また、機関投資家がアセットマネージャーを選定する際の主要指標として位置づけられ、業界全体でのパフォーマンス比較基準として採用されるケースが増えている。

×

続きを読むには確認が必要です