ファクターベータ相関調整とは、ポートフォリオのベータ(市場リスク)を複数の投資因子に分解し、それぞれの因子間相関構造を考慮して再計算した指標である。

目次

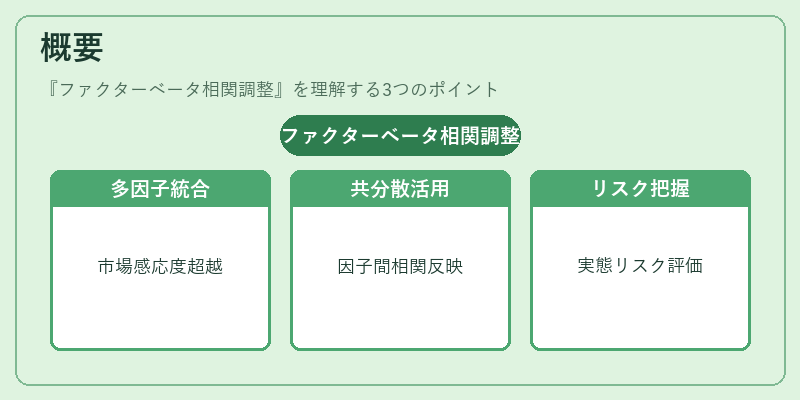

概要

ファクターベータ相関調整は、従来のベータが市場全体への単一的な感応度しか示さないという限界を補うために開発された。投資因子(例:価値、成長、サイズ、モメンタムなど)の共分散行列を組み込み、ポートフォリオの実際のリスク構造をより正確に把握できるよう設計されている。

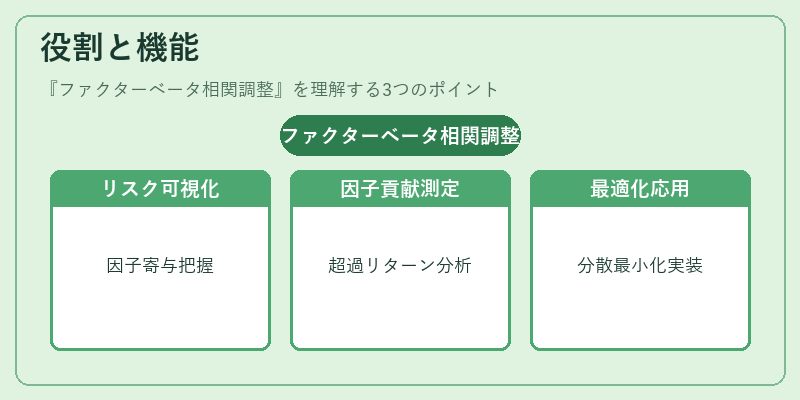

役割と機能

- リスク管理:因子別リスク寄与を可視化し、ヘッジや分散効果を評価する。

- パフォーマンスアトリビューション:ファクターベータ相関調整を用いることで、どの因子が超過リターンに貢献したかを定量的に示す。

- ポートフォリオ最適化:因子間相関を反映させた分散最小化やシャープレシオ最大化に応用できる。

特徴

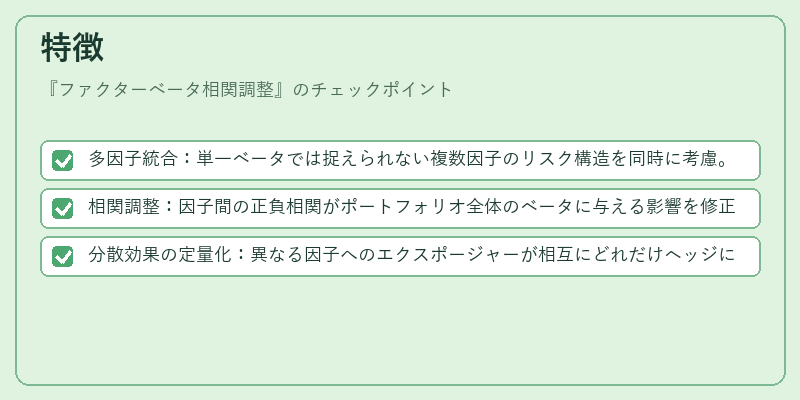

- 多因子統合:単一ベータでは捉えられない複数因子のリスク構造を同時に考慮。

- 相関調整:因子間の正負相関がポートフォリオ全体のベータに与える影響を修正。

- 分散効果の定量化:異なる因子へのエクスポージャーが相互にどれだけヘッジになるかを数値化。

現在の位置づけ

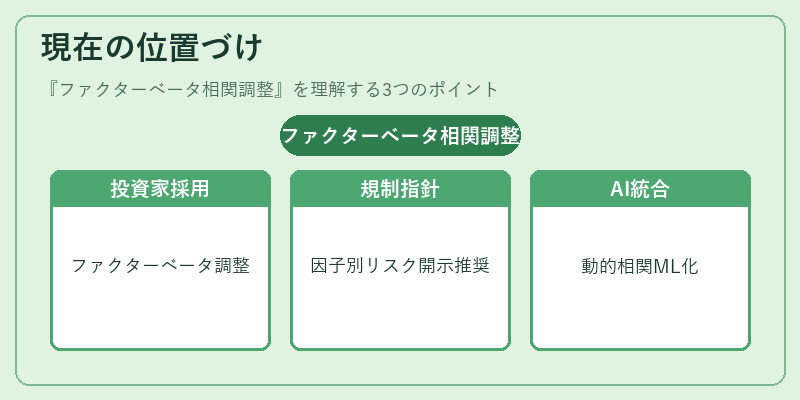

近年、機関投資家やアセットマネジャーはリスクパラメータとしてファクターベータ相関調整を採用し始めている。規制当局も因子別リスク開示を推奨しており、ESG投資との統合も進展中。将来的には機械学習による因子選択や動的相関推定と結びつくことで、より精緻なリスク評価が期待されている。

×

続きを読むには確認が必要です