ファクターベースリスクコントロールとは、投資ポートフォリオにおける特定の要因(ファクター)から生じるリスクを定量的に測定し、事前に設定したリスク許容度内に収める手法である。

目次

概要

市場価値や投資家行動を説明するマクロ・ミクロのファクター(例:サイズ、バリュー、モメンタム)を基盤とし、従来の分散効果だけでは把握できないシステマティックリスクを可視化した。ファクターベースリスクコントロールは、アクティブ運用者が戦略的にファクターエクスポージャーを調整しつつ、パッシブベンチマークとの乖離を最小限に抑えるための枠組みとして発展した。

役割と機能

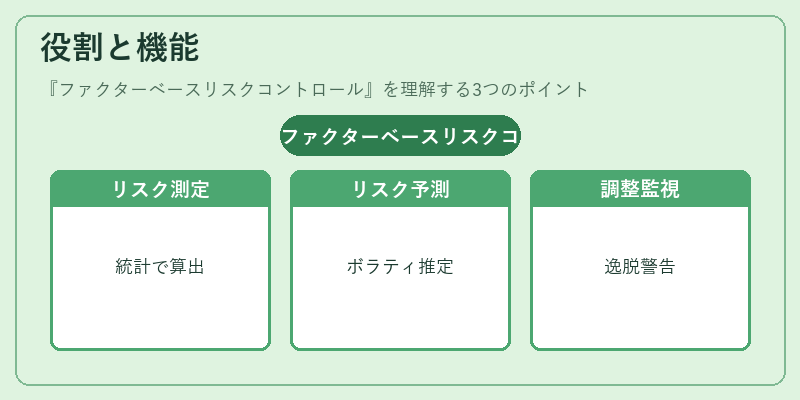

- リスク測定:ポートフォリオ全体および各ファクターへのエクスポージャーを統計モデルで算出。

- リスク予測:過去データに基づくボラティリティ・共分散行列を用いて将来のリスク水準を推定。

- リスク調整:ファクターごとに設定したリスクバジェット内で資産配分を最適化し、ヘッジやデリバティブを活用して過剰エクスポージャーを抑制。

- モニタリング:継続的にファクターエクスポージャーと実績リスクを比較し、逸脱が発生した場合に調整アラートを出す。

特徴

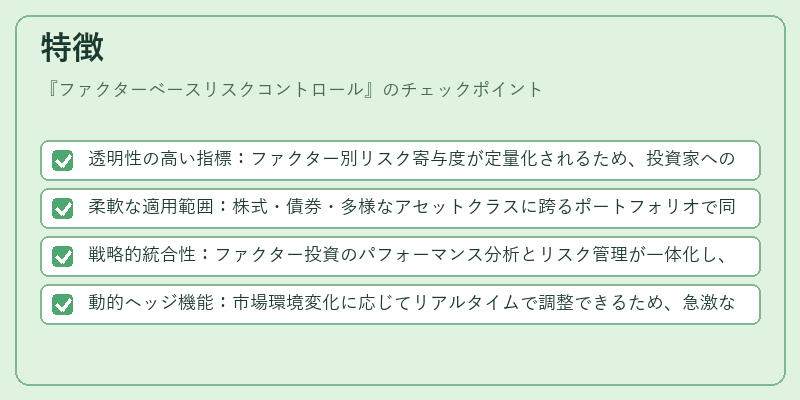

- 透明性の高い指標:ファクター別リスク寄与度が定量化されるため、投資家への説明責任が強化。

- 柔軟な適用範囲:株式・債券・多様なアセットクラスに跨るポートフォリオで同一手法を利用可能。

- 戦略的統合性:ファクター投資のパフォーマンス分析とリスク管理が一体化し、運用方針の一貫性を保つ。

- 動的ヘッジ機能:市場環境変化に応じてリアルタイムで調整できるため、急激なリスク増大に対処可能。

現在の位置づけ

近年の低金利・高ボラティリティ環境下では、ファクターベースリスクコントロールは投資信託やETFが市場リスクを抑えつつリターン源を確保するための重要手段となっている。スマートベータ型商品やiDeCo対応投信においても、ファクターエクスポージャーの可視化と管理が投資家評価の鍵となる。また、規制当局はリスク開示の充実を求めており、ファクターベースアプローチはその要件に適合しやすい構造を持つ。将来的には機械学習によるファクター選択精度向上が期待される一方で、基本的なリスクバジェット原則は変わらず重要視され続ける。

×

続きを読むには確認が必要です