ファクターベースリスクリターントレードオフとは、投資信託やETFにおいて特定の因子(例:サイズ、バリュー、モメンタム)を通じて得られるリスクと期待リターンの関係を最適化するために行われるトレードオフの概念である。

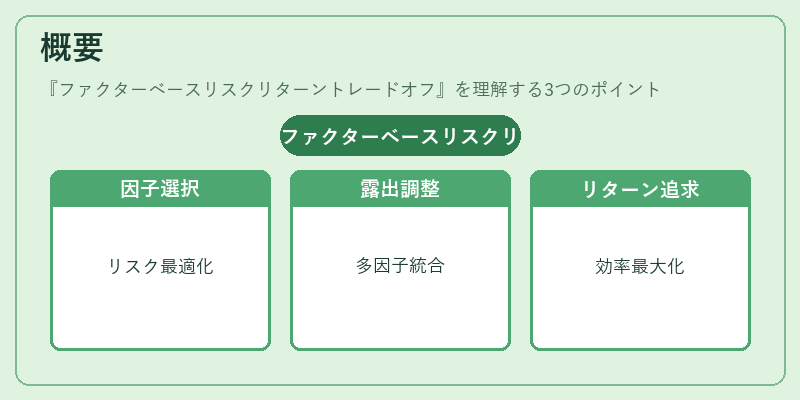

概要

投資ポートフォリオは多様な因子から構成され、各因子は独自のリスク・リターン特性を有する。ファクターベースリスクリターントレードオフは、このような複数因子環境下で、投資家が望むリスク水準に対して最も効率的なリターンを追求できるよう、因子別のエクスポージャーを調整するプロセスである。従来の単一指標(例:ベータ)では捉えきれない多様性を反映し、投資判断におけるリスク管理とリターン最適化を統合的に行うために生まれた。

役割と機能

ファンドマネージャーは因子ベースの分析手法を用いて、ポートフォリオ内の各因子に対するエクスポージャーを定量化し、目的とするリスクプロファイルに合わせて調整する。具体的には、期待リターンが高いが同時に相関やボラティリティも高い因子は抑制し、低リスクながら安定したリターンを提供する因子は拡大することで、全体のシャープレシオなどのパフォーマンス指標を向上させる。さらに、インデックスファンドやスマートベータETFでは、このトレードオフが自動化されたルールに組み込まれ、透明性と一貫性のある投資戦略として機能する。

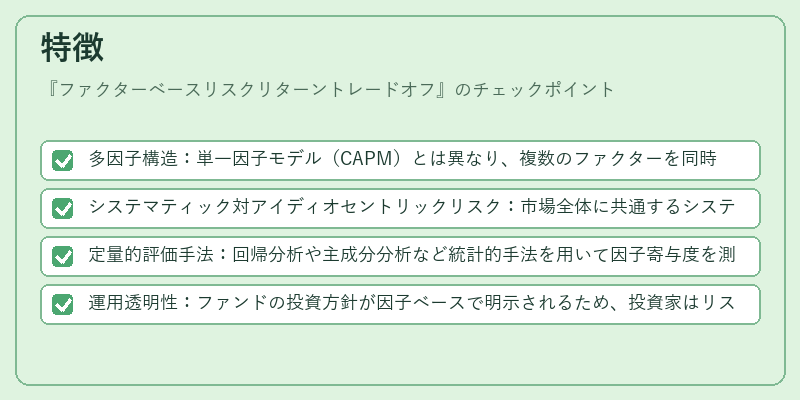

特徴

- 多因子構造:単一因子モデル(CAPM)とは異なり、複数のファクターを同時に扱うことでリスク分散効果を高める。

- システマティック対アイディオセントリックリスク:市場全体に共通するシステマティックリスクと個別銘柄固有のアイディオセントリックリスクを区別し、因子エクスポージャーを最適化。

- 定量的評価手法:回帰分析や主成分分析など統計的手法を用いて因子寄与度を測定し、トレードオフの数値的根拠を提供。

- 運用透明性:ファンドの投資方針が因子ベースで明示されるため、投資家はリスク構造と期待リターンを理解しやすい。

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)要素との統合や低金利環境下でのリスク調整が重要視される中、ファクターベースリスクリターントレードオフは投資信託・ETF市場において不可欠な手法となっている。規制当局は因子ベース戦略の透明性と公平性を確保するためのガイドラインを整備し、投資家保護と市場安定化を図る。また、機関投資家やファンドオブファンズでは、複数のファクターを組み合わせたポートフォリオ構築が主流となり、パフォーマンス評価におけるベンチマーク設定も因子レベルで行われるようになっている。

続きを読むには確認が必要です