ファクターリスクマネジメントとは、投資ポートフォリオに潜むファクターベースのリスクを特定・測定し、それらをヘッジまたはアロケーション調整で最適化する手法である。

目次

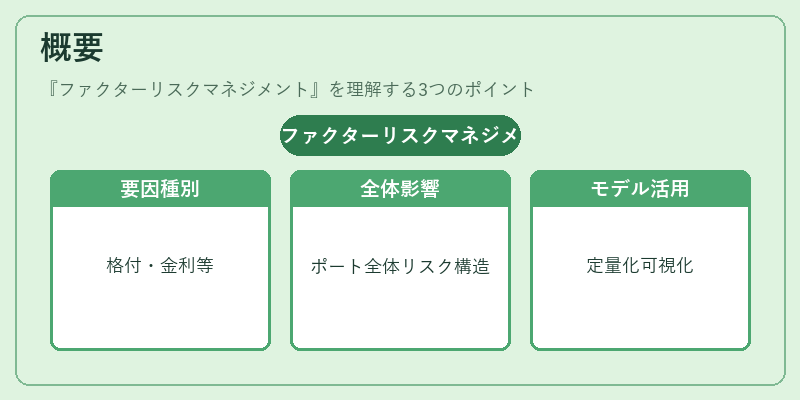

概要

株価や債券価格を動かす要因(ファクター)は、格付け、金利、成長率、ボラティリティなど多岐にわたる。投資信託・ETFでは、これらのファクターがポートフォリオ全体のリスク構造を決定するため、管理者はファクターモデルを用いて各要因の影響度を定量化し、リスクプロファイルを可視化する。

役割と機能

ファクターリスクマネジメントは、アクティブ運用では過剰なロング・ショートポジションやレバレッジの調整に、パッシブ運用ではインデックス追随時のトラッキングエラー低減に活用される。ヘッジファンドは特定ファクター(例:信用リスク)を意図的に除外し、投資対象ETFはスマートベータ戦略で選択されたファクターベース指数を追跡する。

特徴

- 多因子解析:単一の指標では捉えきれないリスク要因を複数同時に評価できる。

- 動的ヘッジ:市場環境変化に応じてファクターエクスポージャーをリアルタイムで調整可能。

- パフォーマンス分離:ベンチマークとの比較で、リスク寄与度とアクティブ運用効果を明確化できる。

現在の位置づけ

近年、投資家は報酬とリスクの関係をより透明に求めており、ファクターリスクマネジメントはiDeCo対応投信やつみたて型商品でも導入が進む。規制面では、ファンドオブファンズやETFに対するリスク開示義務が強化される中で、ファクターベースのリスク管理手法が標準的な運用指針として位置付けられている。

×

続きを読むには確認が必要です