ファクターベータとは、ポートフォリオが特定のファクター(市場リスク要因)に対してどれだけ感応するかを示す尺度である。

目次

概要

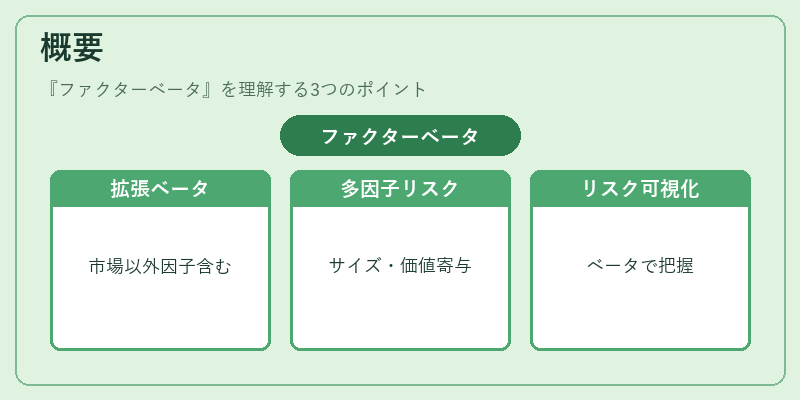

ファクターベータは、CAPM の市場ベータを拡張した概念として発展。資産価格決定モデルでは、市場全体以外にもサイズ・価値・モメンタム等の複数ファクターがリスクに寄与すると仮定し、その影響度合いを測定するために導入された。投資家は、ポートフォリオ内で各ファクターのベータを把握することで、リスク構成を可視化できる。

役割と機能

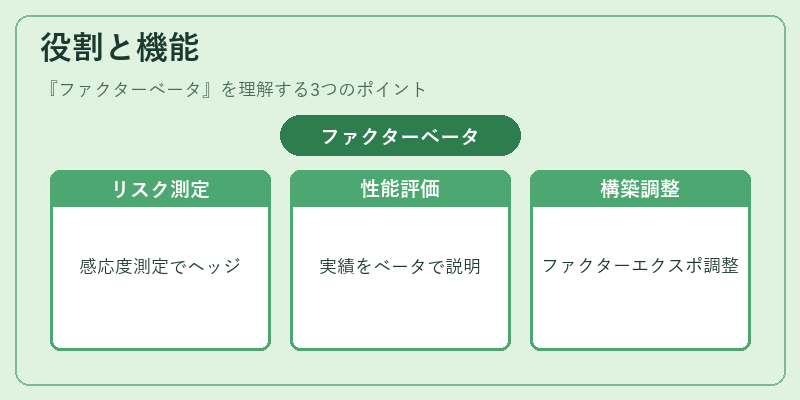

- リスク管理:個別ファクターへの感応度を測定し、ヘッジ戦略や資産配分決定に活用。

- パフォーマンス評価:実績をファクターベータで説明することで、アクティブ運用の価値判断が可能。

- ポートフォリオ構築:スマートベータ戦略やインデックス連動型商品において、特定ファクターへのエクスポージャーを調整。

特徴

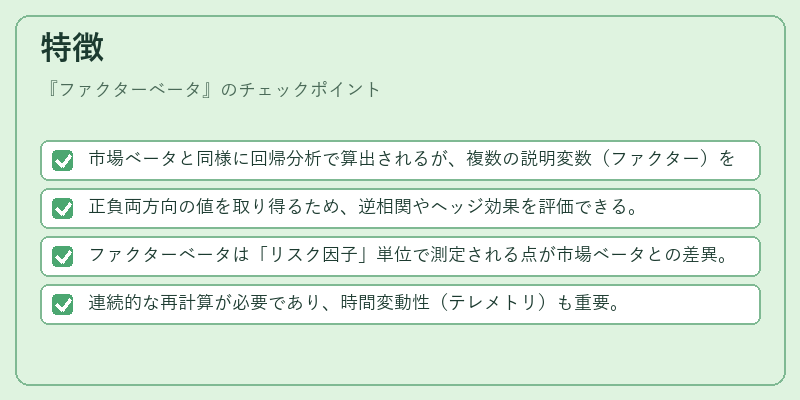

- 市場ベータと同様に回帰分析で算出されるが、複数の説明変数(ファクター)を用いる。

- 正負両方向の値を取り得るため、逆相関やヘッジ効果を評価できる。

- ファクターベータは「リスク因子」単位で測定される点が市場ベータとの差異。

- 連続的な再計算が必要であり、時間変動性(テレメトリ)も重要。

現在の位置づけ

近年、ファクターベータはアクティブ・パッシブ投資の境界を曖昧にするツールとして注目。スマートベータ商品やESG連動型インデックスでは、特定ファクターへのエクスポージャーが重要視される。また、規制当局はリスク開示の透明性向上のため、ファクターベータを含む多因子モデルの導入を推奨している。市場参加者は、投資判断において「ベータ」だけでなく「ファクターベータ」を活用し、リスクとリターンのバランスを最適化する傾向が強まっている。

×

続きを読むには確認が必要です