ファクターベースベータとは、投資対象のリターンが市場全体に対してどれだけ連動するかを示す統計量であり、市場ベータと同様にポートフォリオのリスク評価に用いられるが、その基準となる因子(ファクター)が特定されている点が特徴である。

目次

概要

投資理論における「ファクターベースベータ」は、従来の市場ベータを拡張した概念として登場した。 1990年代以降、リスクプレミアムを説明する複数因子モデルが実務化され、投資家は単一の市場指標だけでなく、企業規模・価値・成長性・ボラティリティなど多様なファクターに対する感応度を定量化した。 こうした背景から、特定因子へのベータ値を求める手法が体系化され、投資判断の基礎指標として確立された。

役割と機能

ファクターベースベータは、ポートフォリオ構築時に「どのファクターへどれだけエクスポージャーを持つか」を定量化し、リスク管理やパフォーマンスアトリビューションに活用される。 具体的には、スマートベータETFが市場ベータではなく特定因子(例:低価格・高配当)へのエクスポージャーを最適化する際の基準値として機能し、アクティブファンドは投資戦略のリスク調整指標として採用する。

特徴

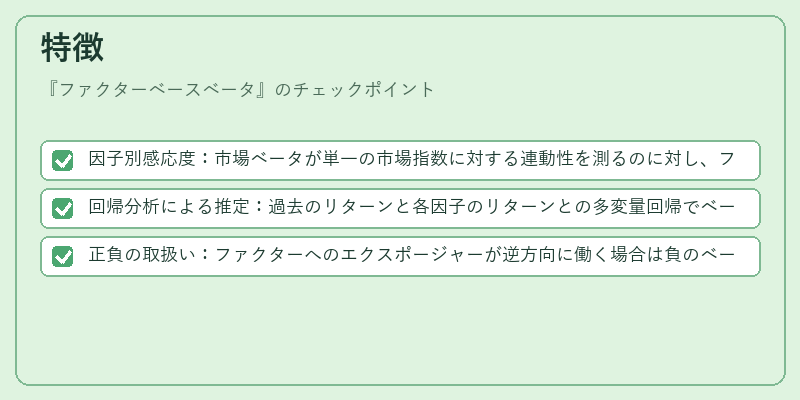

- 因子別感応度:市場ベータが単一の市場指数に対する連動性を測るのに対し、ファクターベースベータは複数の因子それぞれへの感応度を個別に算出する。

- 回帰分析による推定:過去のリターンと各因子のリターンとの多変量回帰でベータ係数を取得し、統計的信頼性が高い。

- 正負の取扱い:ファクターへのエクスポージャーが逆方向に働く場合は負のベータ値となり、ヘッジやポートフォリオバランスに活用できる。

現在の位置づけ

近年、投資信託・ETF市場でファクターベースベータを利用した商品が増加している。 低コストなパッシブ運用と高いリスク調整性を求める投資家にとっては重要な指標となり、特にスマートベータ型ETFやテーマ別インデックスファンドで採用されている。 規制当局も因子モデルの透明性向上を推進しており、将来的にはリスク管理フレームワークの標準化が期待される。

×

続きを読むには確認が必要です