ファクターベータ相関係数推定とは、投資ポートフォリオのリターンを構成する要因に対して各ファクターがどれだけ影響力を持つかを示すベータ値と、それらファクター間の相関関係を同時に算出する統計手法である。

目次

概要

投資理論では、リスク・リターンは市場全体や特定のファクター(例:サイズ、バリュー、モメンタム)によって説明されると考えられる。従来の単一ファクターモデルではベータ値のみが重視されたが、複数ファクターを同時に扱う際には相関構造も不可欠である。ファクターベータ相関係数推定は、こうした多因子環境下で各ファクターの影響度と相互依存性を統合的に評価し、ポートフォリオ構築やヘッジ戦略の設計に活用される。

役割と機能

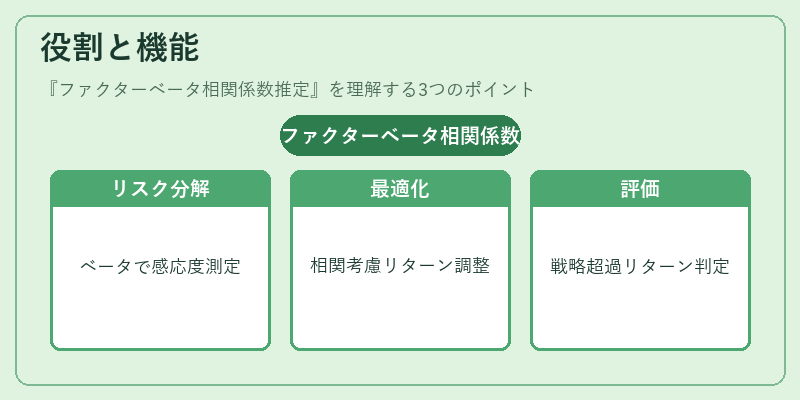

- リスク分解:ベータ値で個別ファクターの感応度を測定し、相関係数で共通リスクを把握できる。

- ポートフォリオ最適化:多因子モデルに基づく資産配分決定時、相関構造を考慮することで期待リターンとリスクのトレード‑オフを精緻化できる。

- パフォーマンス評価:アクティブ運用者はファクターベータと相関係数を分解して、どの戦略が超過リターンに寄与したかを定量的に判断できる。

特徴

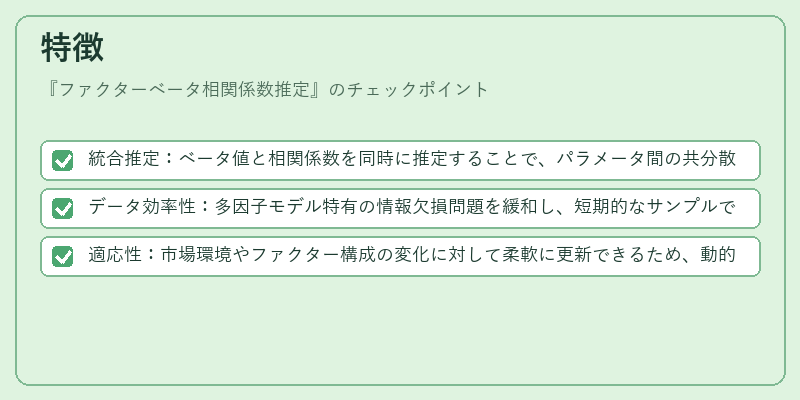

- 統合推定:ベータ値と相関係数を同時に推定することで、パラメータ間の共分散構造を明示できる。

- データ効率性:多因子モデル特有の情報欠損問題を緩和し、短期的なサンプルでも安定した推定が可能になる。

- 適応性:市場環境やファクター構成の変化に対して柔軟に更新できるため、動的リスク管理に有用である。

現在の位置づけ

近年の投資信託・ETF市場では、多因子戦略を採用する商品が増加している。ファクターベータ相関係数推定は、その基盤となる統計手法として、パッシブ運用者にとってもアクティブマネージャーにとっても不可欠である。さらに、ESG要因をファクターに組み込む動きや、スマートベータ戦略の拡張に伴い、相関構造の正確な把握がリスク管理上重要視されている。規制当局は投資家保護観点からも、多因子モデルの透明性を求める傾向にあり、本手法は説明責任と合致した情報提供手段として位置付けられている。

×

続きを読むには確認が必要です