ファクターベースポートフォリオ最適化とは、投資対象の特定因子(ファクター)を用いてリスク・リターン構造をモデル化し、効率的な資産配分を算出する手法である。

概要

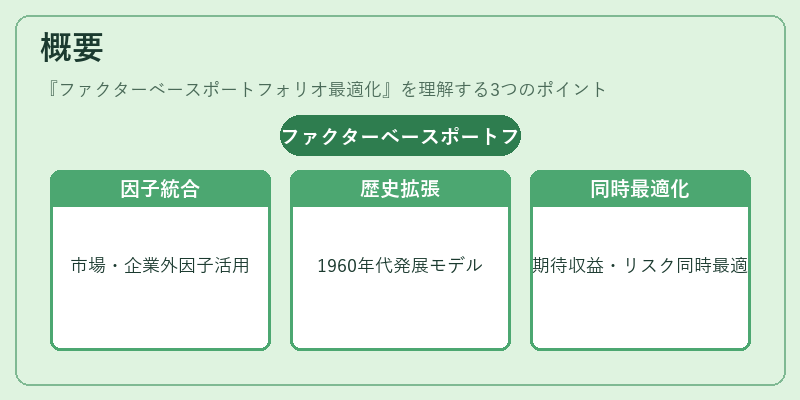

ファクターベースポートフォリオ最適化は、従来の平均分散モデルに加え、市場リスクや企業固有リスク以外の説明変数(バリュー、モメンタム、サイズ、ボラティリティなど)を統合することで投資意思決定を補完する。

その起源は、1960年代末から1970年代初頭に発展したファクターモデル(例:Fama–French 3因子モデル)であり、実証研究が進むにつれて投資家や機関投資家の間で実務的な応用が拡大した。

本手法は、特定因子を抽出・量化し、ポートフォリオ構築における期待収益とリスク(共分散行列)を同時に最適化することを目的としている。

役割と機能

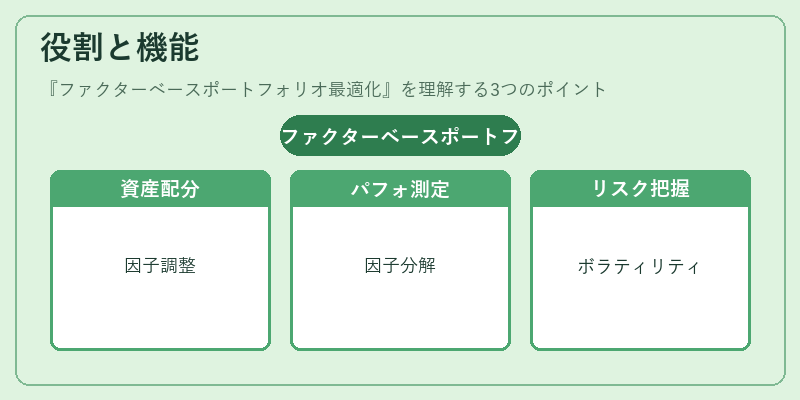

ファクターベースポートフォリオ最適化は、以下のような場面で利用される。

- アセットアロケーション:市場ベンチマークを超えるリターンを追求しつつ、特定因子のエクスポージャーを調整する。

- パフォーマンス評価:ファンドオブファンズやヘッジファンドにおけるアクティブ運用効果を、因子ベースで分解して測定。

- リスク管理:ポートフォリオのボラティリティを因子単位で把握し、分散投資戦略やヘッジ手段の検討に活用。

- 顧客向け説明:iDeCo対応投信やつみたて型商品において、ファクターエクスポージャーを明示することで投資判断の透明性を高める。

特徴

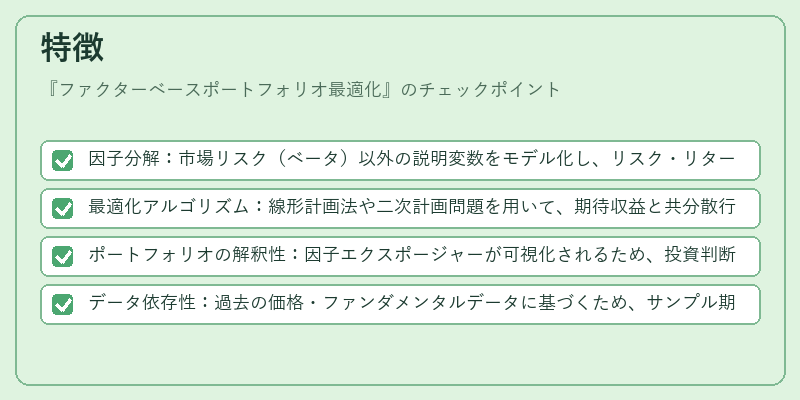

- 因子分解:市場リスク(ベータ)以外の説明変数をモデル化し、リスク・リターン構造を多次元で把握。

- 最適化アルゴリズム:線形計画法や二次計画問題を用いて、期待収益と共分散行列から効率的フロンティアを算出。

- ポートフォリオの解釈性:因子エクスポージャーが可視化されるため、投資判断プロセスを説明しやすい。

- データ依存性:過去の価格・ファンダメンタルデータに基づくため、サンプル期間やデータ品質が結果に大きく影響する。

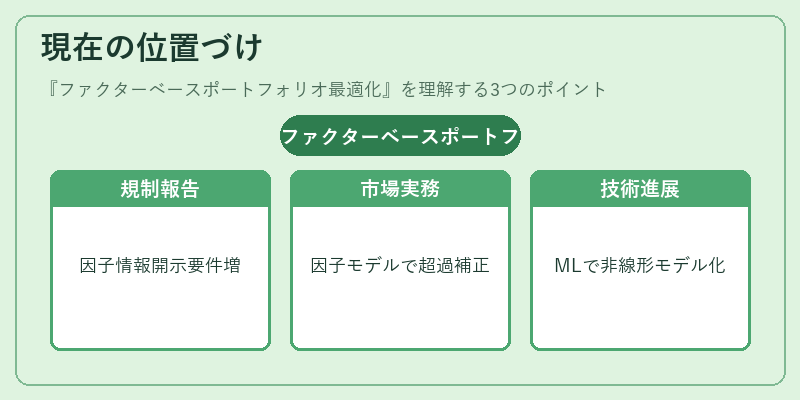

現在の位置づけ

近年はスマートベータ戦略やESG投資といったテーマと組み合わせて実務化が進んでいる。

- 規制・報告:欧州連合のMiFID IIや日本の金融商品取引法により、投資家保護を目的として因子情報の開示が求められるケースが増加。

- 市場実務:アクティブファンドはパフォーマンス説明にファクターモデルを採用し、ベンチマーク超過分を因子エクスポージャーで補正する手法が定着。

- 技術進展:機械学習や大規模データ解析の導入により、従来の線形ファクターモデルから非線形・動的モデルへと拡張が図られている。

ファクターベースポートフォリオ最適化は、投資家が市場環境を多角的に捉えつつ、効率的な資産配分を実現するための重要なツールとして位置付けられる。

続きを読むには確認が必要です